カテゴリー: ファクタリング

【2025年版】ファクタリングは卒業よりも継続利用を。継続利用のポイントも徹底解説

「資金繰り改善になると聞いてファクタリングを取り入れてみたが、資金繰りの悪化が止まらない…」

「ファクタリングが便利すぎて、気づけばファクタリングに依存している…」

ファクタリングを取り入れた結果、このような悩みを抱く経営者が少なくありません。

その際に考えるのが、ファクタリングの卒業です。

税理士やコンサルタントなど、専門家の中にもファクタリングの危険性を強調し、ファクタリングからの卒業を促す人がいます。

実際のところ、ファクタリングは卒業したほうが良いのでしょうか?

継続利用するなら、そのポイントは?

この記事で徹底解説します。

ファクタリングとは?

近年、特に中小企業や個人事業主の間で急速に普及しているファクタリング。

ファクタリングは、会社が所有している売掛金を売却する資金調達方法です。

売掛金は信用取引によって生じる流動資産であり、後日(支払期日)売掛先から代金を受け取る権利のことです。

したがって、ファクタリングは法的に「債権譲渡取引」に含まれます。

受取手形ならば裏書譲渡にも利用でき、現金に近い形で資金繰りに活用できるのですが、売掛金はそのような活用ができません。

しかし、ファクタリングが普及してきたことにより、売掛金による資金調達が容易になりました。

政府も推奨するファクタリング

ファクタリングは、政府も推奨している資金調達方法です。

これは、ファクタリングを活用することによって、銀行融資への過度な依存を解消できるためです。

日本の中小企業の多くは銀行融資の依存度が高く、融資を受けられなかった場合に資金繰りが急速に悪化するケースが珍しくありません。

銀行融資のように、外部機関から資金を調達する「外部資金調達」は、調達先の判断に左右されるため、会社が必要なタイミングで資金を調達できないこともあります。

これに対し、自社の内部留保から資金を調達する「内部資金調達」であれば、自社の好きなタイミングで柔軟に資金調達できます。

資産売却は、内部資金調達の最たるものです。

売掛金は、貸借対照表の資産の部に計上される流動資産ですから、売掛金を売却するファクタリングも内部資金調達の一種といえます。

このため、ファクタリングで資金調達することによって、緊急の資金需要にも対応しやすくなり、資金繰りの安全性が高まります。

ファクタリングのメリット

ファクタリングのメリットは色々ありますが、代表的なメリットは以下の通りです。

- 銀行融資とは異なる基準で審査するため、銀行融資を受けられない会社でも利用できる

- 柔軟に審査してくれるファクタリング会社が多い

- 資金調達スピードに優れており、最短即日での資金調達も可能

- 売掛先に知られることなく資金調達できる

- 売却した売掛金が回収不能になっても、自社は弁済しなくてよい

- 無担保・無保証で利用できる

- オフバランス化に役立つ

- 資金繰りを改善できる

中小企業が依存しやすい銀行融資は、審査が厳しく、融資実行までに時間がかかり、担保・保証も必要なケースが多く、何かと利用しにくいものです。

ファクタリングにはそのような問題がなく、銀行融資の補完に最適と言えます。

※ファクタリングのメリットについて、詳しくは以下の記事をご覧ください。

→https://no1service.co.jp/blog/2022/02/13/factoring-merit/

ファクタリングは卒業すべき?

政府も推奨しており、メリットも多いファクタリングですが、ファクタリングに対する批判的な意見も少なくありません。

専門家の中には、ファクタリングから卒業すべきとする人もいます。

果たして、ファクタリングは卒業すべきものなのでしょうか?

ファクタリング卒業は必要ない

結論から言うと、ファクタリングは必ずしも卒業すべきものではありません。

むしろ、うまく活用していくことによって経営が安定するのですから、ファクタリングからの卒業を下手に志向すると、却って経営が悪化することも考えられます。

No.1のお客様の中にも、ファクタリングを資金繰りの維持・改善に役立てている会社が多数あります。

そもそも、ファクタリングを利用する会社の多くは、銀行融資への依存に悩み、資金調達の多様化を目指してファクタリングを利用しています。

そのような会社が、ことさらにファクタリングの卒業を目指すならば、資金繰りを維持できなくなる可能性が高いです。

再び銀行融資依存が高まり、元の木阿弥になるでしょう。

ファクタリング依存は卒業すべき

卒業すべきは「ファクタリングそのもの」ではなく、あくまでも「ファクタリング依存」です。

ファクタリング依存とは、資金調達の全部、あるいは大部分をファクタリングに依存している状態を意味します。

なぜ銀行融資依存が悪いかと言えば、銀行融資を受けられなかった場合に資金繰りが行き詰るからです。

同様に、ファクタリング依存も、ファクタリングだけでは資金繰りが行き詰る可能性があります。

ファクタリングを利用するのは、あくまでも資金調達方法を多様化するためです。

資金を調達できるルートを複数持っておくことにより、資金繰りの安全性が高まります。

ファクタリングを取り入れた結果、ファクタリング依存に陥ってしまうならば本末転倒です。

その場合には、ファクタリング依存からの卒業を目指す必要があるでしょう。

もちろん、会社の状況によっては、ファクタリングに依存せざるを得ないこともあります。

例えば、リスケジュール期間中。

リスケジュールを行うと、リスケジュール期間中~リスケジュール完了後の約1年間は銀行融資を受けることができません。

この期間中は、ビジネスローンとファクタリングを併用するなどして、資金繰りを回すのが一般的です。

しかしながら、再び銀行融資を受けるためにも、ビジネスローンによる借入は徐々に減らしていくべきであり、その流れによってファクタリングへの依存度が高まります。

このように、やむを得ずファクタリング依存に陥ることもあるのですが、これはあくまでも特殊なケースです。

基本的には、複数の資金調達方法を活用しながら、その中の一つとしてファクタリングがある、という位置づけです。

ファクタリング依存に陥っているならば、他の資金調達を積極的に取り入れ、ファクタリングからの部分的な卒業を目指すべきでしょう。

悪条件になる場合も卒業を

ファクタリングの利用条件が悪い場合にも、ファクタリング卒業を検討すべきです。

利用条件が悪い理由は、主に2つ考えられます。

- ファクタリング会社選びに失敗している

- 所有している売掛金がファクタリングに適していない

ファクタリング会社選びの失敗

現在、ファクタリング市場が急速に拡大しています。

ファクタリングに限らず、市場の成長期には事業者の新規参入が相次ぎ、業者が乱立するものです。

特にファクタリングの場合、新しい資金調達方法であるため法的整備が不十分です。

ファクタリング業を始めるにあたり、登録や免許は一切不要ですから、誰でも簡単に参入できます。

実際に、ファクタリング会社の数は非常に多くなっており、金融業で全く実績のない事業者の参入も少なくありません。

実績やノウハウがない事業者は、適切なファクタリング条件の設定が困難です。

審査ノウハウが乏しいため、リスク測定の精度が低く、どうしても手数料を高めに設定する必要があるのです。

そのような業者を選んでしまうと、好条件でファクタリングすることが難しく、資金繰りが悪化する危険もあります。

条件の悪いファクタリング会社は卒業すべきです。

売掛金に問題がある

事業の性質上、どうしてもファクタリング条件が悪くなってしまうことがあります。

例えば、自社の売掛先の多くが非営利法人である場合。

非営利法人は営利目的で運営しておらず、稼ぐ力が乏しい会社が多いです。

これは、非営利法人のNPOが、資金繰りの大部分を寄付や助成金によってカバーしていることからもよく分かります。

「稼ぐ力が低い」ということは、「支払能力が低い」ということにほかなりません。

ファクタリング会社は、売掛金を額面金額より低く買い取り、支払期日に満額回収することで利益を得ています。

買い取った売掛金が回収不能になれば、買取代金分の損失が発生するため、売掛先の支払能力が何より重要です。

このため、支払能力が低い非営利法人の売掛金は、条件が悪くなることも多いです。

したがって、自社の事業の性質上、非営利法人の売掛金が多いとなれば、ファクタリング会社選びに関係なく悪条件になり、ファクタリングの活用も困難になります。

このように、売掛金・売掛先の問題によってファクタリングが難しい場合には、ファクタリングからの卒業を考えるべきでしょう。

ファクタリング卒業のポイント

ファクタリングに依存している、あるいはファクタリングの条件が悪い。

そのような場合には、ファクタリング卒業を検討する必要があります。

ファクタリング卒業のポイントは、以下の2点です。

コンサルタントの利用

ファクタリング依存から卒業するには、コンサルタントの利用がポイントとなります。

これは、正しい順序で、時間をかけてファクタリング依存を卒業するためです。

現時点で既にファクタリング依存に陥っている場合、資金繰りの大部分をファクタリングで賄っているのですから、即座に卒業することはできません。

ファクタリングを利用している会社の多くは、通常の売掛金回収(支払期日まで待って売掛金を回収する)だけでは不足する部分を、必要に応じてファクタリングでカバーしています。

ファクタリング以外の資金調達方法をほとんど持っていない会社が、無理にファクタリングを卒業すると、キャッシュインフロー(お金が入ってくる動き)が通常の売掛金回収だけになります。

これまで「通常の売掛金回収+ファクタリング」で資金繰りを回していたものが、ファクタリング卒業によって「通常の売掛金回収のみ」となり、一方でキャッシュアウトフロー(お金が出ていく動き)は事業規模を縮小しない限り減りません。

キャッシュフローは、キャッシュインフローとキャッシュアウトフローの差額です。

例えば、通常の売掛金回収が50、ファクタリングが50、様々な支払いが100ならば、キャッシュフローは0となり資金繰りはギリギリ回ります。

この会社がファクタリングを卒業すると、キャッシュフローが50のマイナスになります。

マイナス分は手元資金でカバーするか、あるいは他の方法によって調達しなければ資金ショートは避けられません。

したがって、ファクタリング依存から卒業するためには、

- 売掛先との交渉によって回収サイトの短縮を図り、キャッシュインフローを増やす

- 経費削減や経営効率化を進め、キャッシュアウトフローを減らす

- 他の資金調達方法を活用し、ファクタリング以外でキャッシュインフローを増やす

といった取り組みを通じて、ファクタリングによる調達の比率を徐々に減らしていきます。

これは、キャッシュフローを改善しなければ、ファクタリング依存からは卒業できないということです。

キャッシュフロー改善を、自社だけで進めるのは困難でしょう。

どうしても専門家の協力が不可欠ですから、コンサルタントを利用しながらファクタリング依存の卒業を目指しましょう。

このとき、ファクタリングを専門とするコンサルタントに依頼することで、よりスムーズにファクタリング依存を卒業できます。

一部の優良ファクタリング会社ではコンサルタントを抱えており、効率的なファクタリングプランの提案や、ファクタリングを活用したキャッシュフロー改善なども提供しています。

このようなファクタリング会社を利用するのがおすすめです。

No.1にも、資金繰り・資金調達を専門とするコンサルタントが複数在籍しています。

ファクタリング会社を乗り換える

ファクタリング条件が悪い会社は、ファクタリングそのものから卒業するのではなく、条件が悪いファクタリング会社から卒業することを目指しましょう。

ファクタリング条件が悪いのは、大抵の場合、ファクタリング会社選びの失敗によるものです。

したがって、自社に適したファクタリング会社に乗り換えることによって、悪条件のファクタリングは簡単に卒業できます。

とはいえ、ファクタリング会社の数が非常に多いため、適切な乗り換え先を選ぶこと自体、簡単ではありません。

そこで、乗り換え先を選ぶ際には、以下の手順で選ぶことをおすすめします。

1.業歴で選ぶ

ファクタリング会社の会社概要欄には、設立年月日が記載されています。

目安は、「業歴5年以上」です。

業歴が短いファクタリング会社は、実績やノウハウが乏しく悪条件になりやすいため、乗り換え先には不適切です。

また、業歴が浅いほど悪質業者の危険性も高まります。

5年以上の業歴があるということは、「新規参入が相次ぎ、競争が激しいファクタリング業界で、5年以上にわたって事業を続けてきた(顧客に支持されてきた)」ということにほかなりません。

したがって、条件が悪いファクタリング会社の大部分を排除できます。

2.手数料設定で選ぶ

業歴5年以上だからといって、好条件で利用できるとは限りません。

そこで、手数料設定を比較してみてください。

ポイントは「手数料設定がわかりやすいかどうか」です。

少なくとも、手数料率の下限と上限が明確なファクタリング会社を選びましょう。

有名なファクタリング会社の中にも、「業界最低水準 手数料1.5%~」のように表記するケースがあります。

上限が明記されておらず、審査の結果に応じて20%や30%の手数料を請求される可能性もあります。

このほか、隠れた手数料にも要注意です。

例えば、手数料の説明とは別のページで、諸経費がかかること、売掛金の額面金額によって手数料率が変動することを説明するなど、非常に分かりにくいファクタリング会社もあります。

3.オンラインファクタリングを取り扱っている

最後に、「オンラインファクタリングを取り扱っているかどうか」が決め手となります。

オンラインファクタリングとは、ファクタリングの手続きを全てオンラインで完結するファクタリング方式です。

現在、オンラインファクタリングは、一部のファクタリング会社しか取り扱っていません。

ほとんどのファクタリング会社は、オフラインを前提にサービスを作り、オフラインの枠組みの中でサービスの向上を図ってきました。

それをオンライン化するとなると、これまで積み重ねてきたオフラインへの投資が無駄になります。

同じファクタリングでも、オフラインとオンラインではスタッフの対応も、審査方法も変わってきますから、オンライン化には多くのコストが必要です。

このため、大部分のファクタリング会社はオンライン化を先延ばししています。

悪条件のファクタリング会社では、この傾向が特に顕著です。

したがって、オンラインファクタリングを導入しているのは一部の優良ファクタリング会社に限られ、ファクタリング条件もおおむね良好です。

実際に、オンラインファクタリングは手数料が安く、2社間ファクタリングでありながら10%以下で利用できます(オフラインの2社間ファクタリングの手数料相場は、額面金額の10~30%)。

No.1のオンラインファクタリングも、手数料率2~8%の設定です。

オンラインファクタリングを重視して乗り換え先を選ぶことが、悪条件のファクタリングから卒業するポイントとなります。

ファクタリングは卒業せずに継続利用を

ファクタリングに依存せず、条件も良好であれば、ファクタリングを卒業する必要は全くありません。

むしろ積極的に継続利用すべきです。

他の資金調達方法と併用を

継続利用にあたっては、他の資金調達方法との併用が前提となります。

これにより、ファクタリング依存に陥ることもなく、資金繰りが安定するからです。

基本的には、ファクタリングと銀行融資を併用します。

銀行融資は調達コストが安く、設備投資や新規事業展開など、多額の資金調達が必要になった場合にも役立つ唯一の資金調達方法です。

売掛金を売却するファクタリングは、あくまでも手元の売掛金に応じて資金を調達するため、多額の資金調達には不向きです。

そこで、多額の資金調達は銀行の長期融資、少額の資金調達はファクタリングというように、それぞれの特性を生かした併用を心掛けます。

賞与資金や納税資金などは、銀行の短期融資を利用することも多いのですが、これをファクタリングで代替することも可能です。

これに加えて、助成金の併用もおすすめします。

人材確保や業務効率改善などに取り組んだ際、助成金を受給することでコストの一部をカバーできます。

しかし、助成金は取り組みの結果に応じて支給されるため、先行コストが問題です。

先行コストをファクタリングで調達すれば、取り組みを容易に継続でき、確実な受給を目指すことができます。

このほかにも、会社ごとに併用パターンは色々考えられるでしょう。

コンサルタントの意見も取り入れつつ、よりよい併用を心掛けてください。

※ファクタリングと他の資金調達方法の併用について、詳しくはこちら。

継続利用のメリット

ファクタリングを卒業せず、継続利用するメリットは色々あります。

中でも、特に大きなメリットは以下の3つです。

資金繰りが柔軟になる

無理にファクタリング卒業を目指すと、資金繰りの柔軟性が失われ、資金繰り悪化につながる可能性も高いです。

逆に、ファクタリングを卒業せずに継続利用すれば、資金繰りはどんどん柔軟になっていきます。

ファクタリングと他の資金調達方法の併用を心掛けるならば、「銀行融資だけ」「ファクタリングだけ」といった状態から、「銀行融資+ファクタリング」、「銀行融資+ファクタリング+助成金」といったように、資金調達方法を多様化できます。

資金調達方法が多様化すると、その時々の状況で最適な資金調達方法を選択できるため、スムーズに、好条件での資金調達が可能です。

必要な資金をいつでも調達できるのですから、資金ショートの危険もほとんどありません。

銀行融資にプラスの影響

ファクタリングは、オフバランス化にも効果的です。

オフバランス化とは、貸借対照表(バランスシート)から資産を減らす(オフ化する)取り組みです。

あらゆる資産には価値がありますが、同時に所有するリスクもあります。

証券ならば価値が減少するリスク、不動産ならば固定資産税などのコスト負担、売掛金ならば回収不能リスクなど、色々なリスクがあるのです。

オフバランス化によって資産を減らせば、所有するリスクを軽減でき、経営の安定性が高まります。

ファクタリングによって売掛金を売却すると、貸借対照表上から「回収不能リスクを伴う売掛金」が減り、一方で「所有するリスクがほとんどない現金」が増えます。

事業上のリスクが軽減されるのですから、銀行が決算書を分析する際にも高評価を受けやすく、銀行融資にプラスになる可能性が高いです。

もちろん、オフバランス化によって貸借対照表の内容がスッキリとします。

貸借対照表が複雑であれば、銀行は不良債権や不良在庫など、価値のない資産の混入を疑う必要があり、思わぬマイナス評価を受けることも多いです。

ファクタリングによって売掛金を圧縮した場合、銀行は不良債権を疑う必要がなくなり、プラスに評価します。

ファクタリングを卒業せず、継続利用することによって銀行融資にもプラスになり、「銀行融資+ファクタリング」の併用も容易になるという好循環を作ることも可能です。

手数料も徐々に安くなる

卒業せずに継続利用するならば、自社に適したファクタリング会社を選び、その一社を利用し続けましょう。

一般的に、ファクタリングの手数料は継続利用によって安くなります。

これは、継続利用の会社ほど手続きが簡単になるからです。

初回利用の場合、ファクタリング会社は利用会社と売掛先の両方を審査します。

特に、利用会社に対しては決算書や登記簿謄本などを求め、架空債権詐欺や二重譲渡といった不正利用の回避に努めます。

2回目以降の利用であれば、そのような審査は必要ありません。

また、同じ売掛先の売掛金を継続的にファクタリングする場合にも、手数料が安くなることが多いです。

ファクタリング会社は、すでにその売掛先の情報を把握しており、なおかつ複数回にわたって「支払期日に問題なく回収できた」という実績があるため、安心して(安い手数料で)買い取ることができます。

不正利用の疑いがなく、リスクの低い売掛金を売ってくれるのですから、その利用会社はファクタリング会社にとって優良顧客です。

他社への乗り換えを防ぐためにも、できるだけ好条件でファクタリングし、長期的な取引を目指します。

このように、ファクタリングの継続利用に当たっては、特定のファクタリングを使い続けることが大切です。

高額買取可能なファクタリングできるおすすめの会社23選ランキング比較表

高額買取が可能なファクタリング会社を23社ご紹介します。以下の比較表には、即日ファクタリングに必要な入金スピードや買取手数料などの情報が含まれており、他社と比較してすぐに確認できるようになっています。この情報を参考にして、最適なファクタリング会社を選び、経営に役立ててください。

| ファクタリング業者 | 利用可能金額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| 株式会社No.1 | 30万円〜 | 1%~ | 最短30分 | 可能 |

| 買速 | 10万円~無制限 | 2%~ | 最短30分 | 可能 |

| ビートレーディング | 無制限 | 2%~12% | 最短2時間 | 可能 |

| PMGファクタリング | ~2億円 | 非公開 | 最短2時間 | 可能 |

| Easy Factor | 30万円~ | 2%~8% | 最短10分 | 可能 |

| 日本中小企業金融サポート機構 | 無制限 | 1.5%~10% | 最短3時間 | 可能 |

| ラボル | 1万円~ | 一律10% | 最短30分 | 可能 |

| トップ・マネジメント | 30万円~3億円 | 0.5%~12.5% | 最短60分 | 可能 |

| ソクデル | 〜1000万円 | 5%~ | 最短30分 | 可能 |

| PayToday | 10万円~上限なし | 1%~9.5% | 最短30分 | 可能 |

| ウィット | 下限なし | 5%~15% | 最短2時間 | 可能 |

| OLTA | 上限下限なし | 3%~10% | 最短即日 | 可能 |

| ファクタリングのTRY | 10万円~5,000万円 | 3%〜 | 最短即日 | 不可 |

| えんナビ | 50万円~5,000万円 | 非公開 | 最短即日 | 可能 |

| うりかけ堂 | 30万円~5,000万円 | 2%〜 | 最短2時間 | 可能 |

| ネクストワン | 30万円~上限なし | 1.5%〜10% | 最短即日 | 不可 |

| エーストラスト | ~5000万円 | 1%〜15% | 最短2時間 | 可能 |

| ソクラ | 非公開 | 2%〜 | 最短2時間 | 可能 |

| エスコム | 30万円~1億円 | 5%〜12% | 最短即日 | 可能 |

| ファクネット | ~5000万円 | 2%〜 | 最短即日 | 可能 |

| みんなのファクタリング | 非公開 | 非公開 | 最短60分 | 可能 |

| 三共サービス | 50万円~3,000万円 | 1.5%~ | 最短翌日 | 不可 |

| バイオン | 5万円~ | 10% | 最短1時間 | 可能 |

高額買取可能なファクタリングできるおすすめの会社23選紹介

ここからは比較表でご紹介しました即日ファクタリングできる、ファクタリング会社23社を1社ずつ詳しく解説していきますので、お申し込みの際は確認してみましょう。

ファクタリングは利用する会社によって、入金スピードや利用上限額などが異なっています。数ある多くのファクタリング会社の中から即日ファクタリングできる会社を選定しましたので、手数料や審査基準、必要書類なども併せてご紹介します。

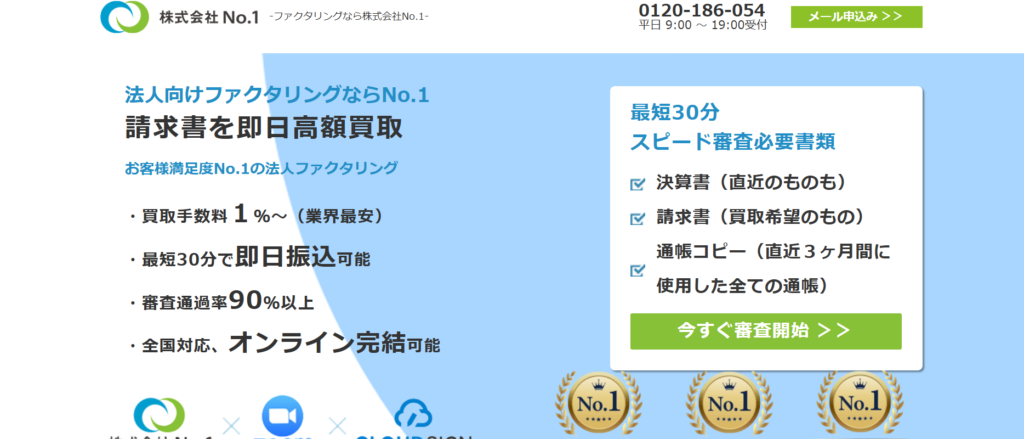

株式会社No.1

株式会社No.1は即日対応可能で業界最低水準(最低手数料1%〜)のファクタリングサービスです。

東京、名古屋、福岡に拠点があり全国対応可能です。建設業に特化したファクタリングサービスや他社からの乗り換えに特化したファクタリングサービスを提供しています。

2社間ファクタリングに特化しており、最短30分で最短即日振込対応可能です。訪問対応、来社対応可能になっています。売掛債権(売掛金)をお持ちの法人様は特におすすめのファクタリング会社です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 90%以上 |

| 手数料 | 1%~ |

| 契約方法 | オンライン完結型 対面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 30万〜 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 決算書 請求書 銀行通帳のコピー |

| 会社名 | 株式会社No.1 |

|---|---|

| 代表者名 | 浜野 邦彦 |

| 住所 | 【東京本社】 〒171-0014 東京都豊島区池袋4-2-11 CTビル3F 【名古屋支社】 〒453-0014 愛知県名古屋市中村区則武2-3-2 サン・オフィス名古屋3F 【福岡支社】 〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2F |

| 電話番号 | 0120-700-339 |

| FAX番号 | 03-5956-3671 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立日 | 平成28年1月7日 |

買速

買速はスピード買取に特化したファクタリングサービスです。請求書の即日高額買取が可能となっています。

簡単申込システム導入とオンライン対応により、web申し込みから振込までの入金スピードが最短30分で、即日で資金調達したい方には、おすすめのファクタリング会社になっています。買速ではファクタリングの買取手数料は2%~と業界最低水準の買取手数料になっており、資金繰り改善を第一に考えた設定になっています。

創業10年以上と安心の実績と信頼があるファクタリング会社です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 80%以上 |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 書面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 10万円~無制限 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 本人確認書 請求書 通帳コピー |

| 会社名 | 株式会社アドプランニング |

|---|---|

| 代表者名 | 佐藤 聖人 |

| 住所 | 【本社】 〒104-0028 東京都中央区八重洲2丁目11番7号一新ビル8階 【池袋営業所】 〒171-0022 東京都豊島区南池袋2-19-4 南池袋ビル6F 【大阪支社】 〒532-0011 大阪府大阪市淀川区西中島7-1-3 6階 |

| 電話番号 | 【本社】0120-843-075 【池袋営業所】03-5843-3570 【大阪支社】0120-053-022 |

| FAX番号 | 【本社】03-5843-3589 |

| 営業時間 | 9:00-19:00(日祝除く) |

| 設立日 | 2019年11月 |

| 公式ホームページ | https://kai-soku.jp/ |

ビートレーディング

ビートレーディングは、最短2時間で資金調達が可能です。最短2時間の入金速度はファクタリング業界でも最速で即日資金調達したい方は非常に便利です。また2回目以降の利用は入金速度がさらに向上するため、ビートレーディングと取引先にしておけば、急な資金調達にも余裕をもって対応できます。

売掛金をお持ちであれば、法人・個人事業主問わず利用可能です。(※基本的に売掛先が法人である売掛金に限ります)

日本全国対応可能で東京・仙台・大阪・福岡・名古屋の5つの拠点からお客様をサポートします。

webからオンライン契約導入しており、非対面で契約可能なため忙しい方にも便利!実績は取引実績、累計買取額など全国トップクラス!買取金額無制限で売掛金があれば、金額にかかわらず申込可能です。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 2~12%程度 |

| 契約方法 | オンライン完結型 書面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 債権譲渡登記なしでの契約も取り扱う |

| 必要書類 | 成因資料(請求書、注文書、契約書など) 銀行通帳のコピー(表紙付2カ月分) |

| 会社名 | 株式会社ビートレーディング |

|---|---|

| 代表者名 | 佐々木 英世 |

| 住所 | 【東京本社】 〒105-0012 東京都港区芝大門一丁目2-18 野依ビル 3階・4階 【名古屋支店】 〒460-0008 愛知県名古屋市中区栄二丁目4-1 広小路栄ビルディング5階 【仙台支店】 〒980-0014 宮城県仙台市青葉区本町一丁目12-7 三共仙台ビル3階 【大阪支店】 〒530-0027 大阪府大阪市北区堂山町1-5 三共梅田ビル9階 【福岡支店】 〒812-0013 福岡県福岡市博多区博多駅東一丁目1-33 はかた近代ビル8階 |

| 電話番号 | 0120-307-032 |

| FAX番号 | 03-3431-5630 |

| 営業時間 | 平日 9:30〜18:00 |

| 設立日 | 平成24年4月 |

PMGファクタリング

PMGファクタリングは審査やお見積りの結果が最短20分でわかる!入金速度は最短2時間で業界最高水準で設定されています。

個人事業主・法人ともに利用可能で最大2億円の利用可能額になっており、大口の売掛債権を即日でファクタリングしたい企業にはおすすめのファクタリング会社になっております。全国対応で土日対応可能!他社よりも高い買取率だから他社からの乗り換え率は98%!営業担当者が必ずつき、ファクタリング以外のサポートも行うため、ファクタリング卒業に向けたサポート体制をつくっていることが強みです。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 非公開 |

| 契約方法 | オンライン完結型 書面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 最大2億円 |

| 債権譲渡登記 | 設定不要 |

| 必要書類 | ・決算書 (税務申告済み捺印があるもの) ・過去直近の取引入金が確認できる書類 (入出金通帳・当座通帳照合表) ・取引先との基本契約書や成因資料 (契約書・発注書・納品書・請求書など) ・代表者の身分証明書 |

| 会社名 | ピーエムジー株式会社 |

|---|---|

| 代表者名 | 佐藤 貢 |

| 住所 | 【本社】 〒163-0825 東京都新宿区西新宿2丁目4番1号 新宿NSビル25F 【大阪支社】 〒532-0003 大阪府大阪市淀川区宮原3-4-30 ニッセイ新大阪ビル15F 【福岡支社】 〒812-0012 福岡県福岡市博多区博多駅中央街7番26号博多駅センタータワー7F 【札幌営業所】 〒060-0042 北海道札幌市中央区大通西1丁目14番2号 桂和大通ビル50 9F 【仙台営業所】 〒980-0013 宮城県仙台市青葉区花京院2丁目1番61号 【さいたま営業所】 〒330-0854 埼玉県さいたま市大宮区桜木町1丁目266番3号 【千葉営業所】 〒260-0015 千葉県千葉市中央区富士見1丁目14番13号 【横浜営業所】 〒220-0004 神奈川県横浜市西区北幸1丁目11番5号 【名古屋営業所】 〒450-0002 愛知県名古屋市中村区名駅4丁目6番23号 名古屋第三堀内ビル9F 【広島営業所】 〒730-0022 広島県広島市中区銀山町3丁目1番 |

| 電話番号 | 0120-901-680(全国共通) |

| FAX番号 | 【本社】03-3347-3334 |

| 営業時間 | 8:30~18:00(土日祝休み) |

| 設立日 | 平成27年6月 |

Easy Factor

Easy Factorは法人に特化した即日ファクタリング業者です。申込から最短60分で資金調達が可能となっています。Easy Factorではオンライン完結型のファクタリングとなっており、Zoomとクラウドサインを活用した契約手続きが可能です。Zoomをつかったオンライン面談・クラウドサインによる電子契約などでスピーディーに資金調達ができます。また、請求書を送れば、最短10分で見積りを取得できます。提出書類も揃っていれば、見積りだけではなく審査も並行して行うため、スピーディーな手続きも可能となっております。オンライン完結で格安の手数料2%~8%を実現!安心してご利用いただけます。

| 入金速度 | 最短60分 |

|---|---|

| 審査通過率 | 90%以上 |

| 手数料 | 2%~8% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 | 直近の決算書 通帳のコピー 請求書 |

| 会社名 | 株式会社No.1 |

|---|---|

| 代表者名 | 浜野 邦彦 |

| 住所 | 【東京本社】 〒171-0014 東京都豊島区池袋4-2-11 CTビル3F 【名古屋支社】 〒453-0014 愛知県名古屋市中村区則武2-3-2 サン・オフィス名古屋3F 【福岡支社】 〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2F |

| 電話番号 | 0120-700-339 |

| FAX番号 | 03-5956-3671 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立日 | 平成28年1月7日 |

日本中小企業金融サポート機構

一般社団法人日本中小企業金融サポート機構は関東財務局長、関東経済産業局が認定する経営革新等支援機関です。

日本中小企業金融サポート機構は、中小企業のためにさまざまな活動をしており、その一つがファクタリングサービスとなっています。最短3時間の即日ファクタリングが利用可能で、即日入金してもらうために、17時までにファクタリング契約を締結しなければいけません。ファクタリングに関する資料提出や契約はすべてメールで完結します。書類の用意さえしておけば後は、即日でファクタリング契約ができます。事前に必要書類を用意し、午前中にお申し込みすることで、ファクタリングの即日入金ができます。

| 入金速度 | 最短3時間 |

|---|---|

| 審査通過率 | 最大98%以上 |

| 手数料 | 2~12%程度 |

| 契約方法 | オンライン完結型 書面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 債権譲渡登記なしでの契約も取り扱う |

| 必要書類 | 成因資料(請求書、注文書、契約書など) 銀行通帳のコピー(表紙付2カ月分) |

| 会社名 | 一般社団法人日本中小企業金融サポート機構 |

|---|---|

| 代表者名 | 谷口 亮 |

| 住所 | 〒105-0011 東京都港区芝公園一丁目3-5 ジー・イー・ジャパンビル 2階 |

| 電話番号 | 0120-318-301 |

| FAX番号 | 03-6435-8728 |

| 営業時間 | 平日 9:30〜19:00 |

| 設立日 | 平成29年5月 |

ラボル

銀行振込など現金が必要な支払いをお持ちのカードで決済することで、ラボルが代わりに支払い先へ送金するサービスです。

費用を請求されている方の資金繰りを改善することができ、最短60分で送金が完了します。

必要なものは、請求書とお持ちのカードだけ!手数料も支払い先への送金額の3.0~3.5%(税込)のみで手軽にご利用いただけます!ラボルが選ばれる特徴は、業界最速水準の申請から最短60分で支払い先への送金が可能です。

支払いまで時間がない方や支払いに必要な現金をすぐに用意できない方にオススメです。土日祝日にも送金を行うことが可能です。支払期限が土日祝の場合でも安心してご利用いただくことが可能です。

手数料が3.0~3.5%(税込)のみ! 初期費用やその他にかかる費用は不要

初期費用や一定の金額を下回る金額で利用した際の一律手数料などもなく、手軽にご利用いただくことが可能です。

支払い先への送金金額の下限は1万円から支払い先への送金金額の上限は上限なしです。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 10%固定 |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 1万円以上 |

| 債権譲渡登記 | 状況によっては登記なしでもファクタリング可能 |

| 必要書類 | 請求書 成因資料(契約書や担当者とのメールなど) 本人確認書類(運転免許証・パスポートなど) |

| 会社名 | 株式会社ラボル |

|---|---|

| 代表者名 | 吉田 教充 |

| 住所 | 〒150-6221 東京都渋谷区桜丘町1番1号渋谷サクラステージ SHIBUYAタワー21階 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 24時間365日 |

| 設立日 | 2021年12月1日 |

トップ・マネジメント

トップ・マネジメントのファクタリングでは、面談が必須です。営業所がある東京近郊に住んでいない場合は、店舗に赴いて契約する必要はなく、出張対応してもらうこともできます。ただし、ZoomやMeetを使ったオンライン(web)面談もおこなっているため、時間がかかりトップ・マネジメントならオンライン面談も可能です。

トップ・マネジメントは、ファクタリングサービスの種類が豊富。建築会社、運送会社、人材派遣会社、個人事業主など、職種や事業規模ごとに適したファクタリングを提供しています。

また、助成金申請といっしょにファクタリングをおこなう「ゼロファク」、広告業界・IT業界に特化した「ペイブリッジ」、専用口座を新規で開設しておこなう「電ふぁく」など、ほかの会社には無い特殊なファクタリングサービスがあります。

| 入金速度 | 最短60分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 0.5%~12.5% |

| 契約方法 | オンライン完結型 書面契約 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 30万円~3億円 |

| 債権譲渡登記 | 必要 |

| 必要書類 | 請求書 銀行通帳のコピー 決算書(直近2期分) |

| 会社名 | 株式会社トップ・マネジメント |

|---|---|

| 代表者名 | 大野 兼司 |

| 住所 | 〒101-0044 東京都千代田区鍛冶町1-4-3 竹内ビル2F |

| 電話番号 | 0120-36-2005 |

| FAX番号 | 033526-2006 |

| 営業時間 | 平日 10:00〜19:00 |

| 設立日 | 平成21年4月21日 |

ソクデル

ソクデルは株式会社フラップコミュニケーションが運営するファクタリングサービスです。個人事業主や法人ともに利用ができ、審査通過率は92.5%以上で事業者の資金繰り改善率も93%以上とソクデルを利用した方たちの満足度が高いサービスとなっています。入金速度も最短60分で完了するため即日ファクタリングには最適なサービスです。手数料は5%からで24時間365日対応です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 92.5% |

| 手数料 | 5%~ |

| 契約方法 | オンライン完結型 書面契約 出張契約 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | ~1,000万円 |

| 債権譲渡登記 | 留保可能 |

| 必要書類 | 請求書 身分証明書 決算書 通帳 |

| 会社名 | 株式会社フラップコミュニケーション |

|---|---|

| 代表者名 | 髙橋 保彦 |

| 住所 | 【本社】 〒279-0012 千葉県浦安市入船4-9-4-1F 【神田店】 〒101-0045 東京都千代田区神田鍛冶町3-7-3 花瀧ビル2F |

| 電話番号 | 【本社】 047-314-8008 【神田店】 03-3518-5211 |

| FAX番号 | 【本社】047-321-6336 【神田店】03-3518-5212 |

| 営業時間 | 平日 9:30〜18:30 |

| 設立日 | 2016年3月14日 |

PayToday

PayTodayは、Dual Life Partners株式会社が運営しているファクタリングサービスです。AIによる審査を採用しているファクタリング会社で、最短30分という最速クラスの入金速度になっています。オンライン完結型の面談なしでファクタリングができます。また、手数料は最低1%と業界内でもかなり安い水準になっているのも特徴です。上限も下限も低く設定してありますので、手数料を抑えてファクタリングをしたい人におすすめです。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1~9.5% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 10万円〜上限なし |

| 債権譲渡登記 | 不要 |

| 必要書類 | 法人 ・請求書 ・決算書(直近) ・通帳のコピー(直近6カ月分以上) ・代表者の本人確認書類(顔写真付き) 個人事業主 ・請求書 ・確定申告書(直近) ・通帳のコピー(直近6カ月分以上) ・通帳のコピー(直近6カ月分以上) |

| 会社名 | Dual Life Partners株式会社 |

|---|---|

| 代表者名 | 矢野 名都子 |

| 住所 | 〒107-0062 東京都港区南青山2-2-6 ラセーナ南青山7F |

| 電話番号 | 03-6721-0799 |

| FAX番号 | 03-6721-0726 |

| 営業時間 | 平日 10:00〜17:00 |

| 設立日 | 平成28年4月 |

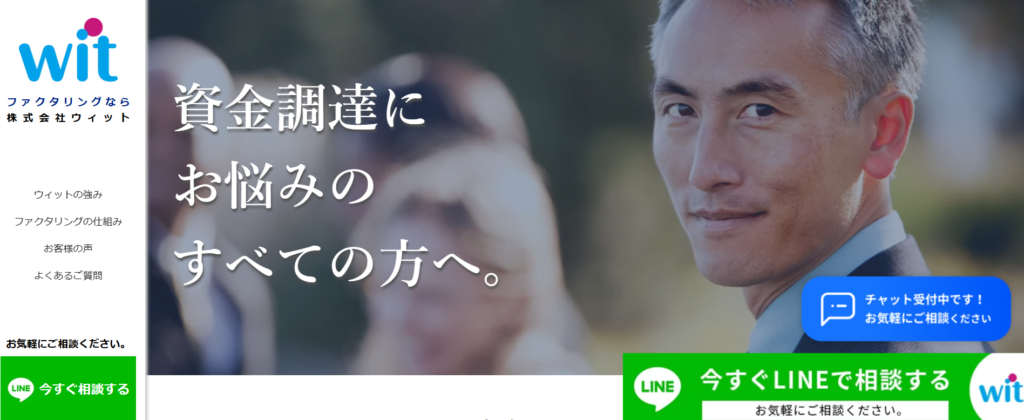

ウィット

ウィットは少額でも手数料を下げて利用できるファクタリング会社です。最短2時間で資金調達でき、ファクタリング以外のサービスとして、経営面での問題点を指摘してくれるメリットがあります。また、小口の売掛債権を対象にサービスを提供しており、資金繰りに困っている個人事業主でも使いやすいのが特徴です。完全オンライン手続きで、全国どこでもご利用可能。

契約手続きはネットやwebで完結、スマホだけで簡単申し込み。ウィットは個人事業主や中小企業におすすめです。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 5%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 下限なし(上限不明) |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 請求書 身分証明書 通帳 印鑑証明書 決算書 見積書 許認可書 |

| 会社名 | 株式会社ウィット |

|---|---|

| 代表者名 | 佐野 俊亮 |

| 住所 | 【東京本社】 〒141-0022東京都品川区東五反田1-6-3いちご東五反田ビル3F 【仙台支社】 〒980-8485宮城県仙台市青葉区中央1-2-3仙台マークワン19F 【福岡支社】 〒812-0013福岡県福岡市博多区博多駅東2-5-19 サンライフ第3ビル6F |

| 電話番号 | 0120-31-2277 |

| FAX番号 | 03-6277-0058 |

| 営業時間 | 平日 9:00~18:00 |

| 設立日 | 2016年11月4日 |

OLTA

OLTAはクラウドファクタリングというサービスを提供している業者です。OLTAが提供しているのはオンラインによるサービスであり、会社などにいながら手続きをしていく方法です。そのため、全国どこからでも申し込みができます。即日で資金調達ができ、個人や法人にかかわらず利用できます。手数料は2%~9%と他社と比較すると業界最安水準です。申し込み制限がないので、売掛金の大小を気にせず利用できます。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 2%~9% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 上限下限なし |

| 債権譲渡登記 | 不要 |

| 必要書類 | 請求書 決算書 入出金明細 身分証明書 |

| 会社名 | OLTA株式会社 |

|---|---|

| 代表者名 | 澤岻 優紀 |

| 住所 | 〒107-6004 東京都港区赤坂1-12-32 アーク森ビル 4F |

| 電話番号 | 03-5843-0488 |

| FAX番号 | 非公開 |

| 営業時間 | 平日10:00~18:00 |

| 設立日 | 2017年4月14日 |

ファクタリングのTRY

ファクタリングのTRYは申し込みから資金化まで最短即日できるため、取引のスピードが非常に速いと評判のファクタリング会社です。急な資金調達を要する企業にはおすすめです。オンラインでの手続きも可能で、多忙な経営者でも手軽に利用が可能です。請求書以外に注文書ファクタリングにも対応しています。手数料は業界最安値水準3%から。審査は年中無休の24時間体制で受け付けています。利用しやすい柔軟な審査基準を設けているため、多くの企業にとって頼れる選択肢となります。

オンライン契約対応・クラウド契約対応・出張契約対応(出張費なし)なのでお急ぎでの資金調達をご希望のお客様にはおすすめのファクタリング会社となっています。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 3%~ |

| 契約方法 | オンライン完結型 対面契約 |

| 利用対象者 | 法人 |

| 利用可能額 | 10万円~5,000万円 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 請求書 発注書・契約書 売掛先住所と連絡先 3ヶ月分の銀行通帳 |

| 会社名 | 株式会社SKO |

|---|---|

| 代表者名 | 廣澤 悠哉 |

| 住所 | 〒110-0015 東京都台東区東上野2-21-1-4F ケーワイビル |

| 電話番号 | 03-5826-8680 |

| FAX番号 | 03-5826-8681 |

| 営業時間 | 平日 9:00〜18:00 |

| 設立日 | 2018年2月5日 |

えんナビ

えんナビはファクタリング取り扱い実績4000件以上!24時間365日対応で最短1日で資金調達できるファクタリング会社です。

土日祝日でも対応してくれて、スピード資金調達が可能です。業界内でも最低水準の手数料のため、リピート率が高く、お客様満足度は93%以上です。売掛債権金額が50万円~5000万円まで買取対応、法人様から個人事業主様まで対応してくれます。

2社間、3社間に対応にしており、ノンリコース契約(償還請求権ナシ)のため、もしもの場合にも安心です。

クラウドを利用したオンラインや、郵送等、非対面での契約も可能です。お客様のご希望により出張することも可能。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 非公開 |

| 契約方法 | オンライン完結型 対面契約 書面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 50万円~5,000万円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 請求書 3ヶ月分の銀行通帳 |

| 会社名 | 株式会社インターテック |

|---|---|

| 代表者名 | 伊藤公治 |

| 住所 | 〒103-0023 東京都中央区日本橋本町4-3-4 東海日本橋ビル3階 |

| 電話番号 | 0120-007-567 |

| FAX番号 | 03-5846-8534 |

| 営業時間 | 24時間365日年中無休 |

| 設立日 | 非公開 |

うりかけ堂

うりかけ堂は最短2時間のスピード入金可能なファクタリング会社です。業界最安の手数料2%~で利用可能額が30万円から最大5000万円まで対応可能となっています。webから簡単に見積りができ、1分でお見積もりができます。お電話からのお問合せなら24時間365日対応可能になっています。うりかけ堂のファクタリングはオンライン契約可能で電子契約サービスクラウドサインを使用することで、最短2時間の資金調達が可能です。また、他社よりも安い手数料、保証人・担保の不要、債務超過や税金等未払いも関係ない柔軟な審査基準で審査通過率は92%を超えております。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 92% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 30万円~5,000万円 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 本人確認書類 入出金の通帳(Web通帳含む) 取引先との契約関連書類(請求書/見積書/基本契約書等) |

| 会社名 | 株式会社hs1 |

|---|---|

| 代表者名 | 鈴木 博雅 |

| 住所 | 〒101-0041 東京都千代田区神田須田町2-2-7 トーハン須田町ビル10 |

| 電話番号 | 0120-060-665 |

| FAX番号 | 03-5927-8416 |

| 営業時間 | 平日9:00~19:30 |

| 設立日 | 非公開 |

ネクストワン

株式会社ネクストワンは、全国の法人を対象に、2社間および3社間ファクタリングサービスを提供する専門企業です。診療報酬債権や介護報酬債権にも対応しており、医療機関や介護事業者をはじめ、さまざまな業種の事業者が円滑に資金調達できるようサポートしています。

また、契約手続きの効率化と安全性を重視し、オンラインで完結できる電子契約サービス「クラウドサイン」を導入。これにより、全国どこからでもスピーディーかつセキュアに契約を締結することが可能です。ネクストワンは、事業者の資金繰りを支援し、経営の安定化をサポートするパートナーとして、迅速かつ柔軟な対応を心がけています。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | ー |

| 手数料 | 1.5%~10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 |

| 利用可能額 | 30万円~上限なし |

| 債権譲渡登記 | 必須 |

| 必要書類 | 本人確認書 請求書 通帳コピー |

| 会社名 | 株式会社ネクストワン |

|---|---|

| 代表者名 | 星野 弘幸 |

| 住所 | 東京都千代田区内神田3-24-4 9STAGE kanda8F |

| 電話番号 | 0120-02-7557 |

| FAX番号 | – |

| 営業時間 | 平日9:00~19:00 |

| 設立日 | 2015年8月 |

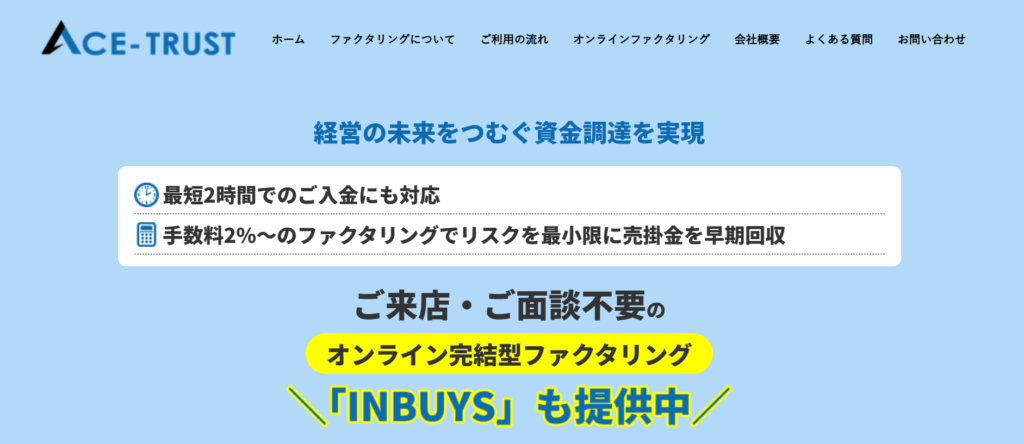

エーストラスト

エーストラストは、事業主の皆さまにとって 利便性が高く、安心・安全に利用できるファクタリングサービス を提供しています。 「迅速対応・業界最安水準の手数料・柔軟な審査基準・秘密厳守」の4つのモットーを掲げ、お申し込みから最短2時間でご送金が可能です。

お客様が保有する 売掛金をスピーディーに現金化 できるため、急な資金ニーズにも対応可能です。独自の柔軟な審査基準を設けており、審査通過率は90%以上。手数料も 業界最安級の1%~ という低コストでの提供を実現しています。

ファクタリングは売掛債権の譲渡となるため、「取引先との関係性が気になる…」という方もいらっしゃるかもしれません。しかし、2社間ファクタリングであれば取引先への連絡なし で資金調達が可能なため、安心してご利用いただけます。信頼関係を維持しつつ、売掛金を早期に回収 できるのが大きなメリットです。

また、最大 5,000万円(条件により1億円まで) の売掛金を買取可能で、運転資金から大規模な設備投資まで幅広く活用 できます。さらに、赤字決算・税金滞納・融資のリスケ中・債務超過 などの状況にある企業様でも契約が可能。保証人や担保も不要なので、柔軟な資金調達が実現します。

加えて、エーストラストでは 資金調達や資金繰りに関するコンサルティング も実施。単なる資金供給にとどまらず、事業の成長を支援するサポート を提供しています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 90% |

| 手数料 | 1%~15% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | ~5,000万円 |

| 債権譲渡登記 | 要確認 |

| 必要書類 | 決算書(確定申告・勘定科目含む) 請求書(発注書・納品書・請負書など含む) 通帳(直近の入金状況がわかるもの) |

| 会社名 | 株式会社エーストラスト |

|---|---|

| 代表者名 | 大橋邦男 |

| 住所 | 〒105-0003 東京都港区西新橋二丁目6番1号 第二菊家ビル4階 |

| 電話番号 | 0120-833-338 |

| FAX番号 | 03-6277-6511 |

| 営業時間 | 平日9:30~18:30 |

| 設立日 | 平成29年8月15日 |

SOKULA(ソクラ)

ソクラは、シンプルかつスピーディーな資金調達 に特化したファクタリングサービスを提供しています。お申し込みから最短2時間での即日振込に対応 しており、オンラインでの手続きも可能なため、急な資金ニーズにも素早く対応 できます。

また、審査通過率93%という圧倒的な高さ を誇り、銀行融資や他社の審査に通らなかった方でも利用しやすいのが特長です。

さらに、大手グループならではの信頼感と豊富な取引実績 を持ち、安心してご利用いただけます。迅速かつ確実な資金調達をお求めの方に、最適なサービスを提供するソクラのファクタリングをぜひご活用ください。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 93% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 対面 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 非公開 |

| 債権譲渡登記 | 要確認 |

| 必要書類 | 非公開 |

| 会社名 | 株式会社アクセルファクター |

|---|---|

| 代表者名 | 本成善大 |

| 住所 | 東京都新宿区高田馬場一丁目30番4号30山京ビル5階 |

| 電話番号 | 050-7562-2381 |

| FAX番号 | 非公開 |

| 営業時間 | 平日10:00~19:00 |

| 設立日 | 非公開 |

エスコム

Scomファクタリングは、スムーズな資金調達を求める企業に向けた柔軟なファクタリングサービスを提供しています。特に、3社間ファクタリングに対応しており、取引先の承認を得ることで手数料を抑えながら資金調達が可能です。

また、オンライン完結型の申し込みシステムを導入しており、スピーディーな審査と振込により、即日での資金調達にも対応。急な資金ニーズにも迅速に対応できる点が特徴です。さらに、業界内でも競争力のある手数料設定を採用し、企業の資金繰り改善をサポートしています。

安心の実績と低コストで利用できるScomファクタリングは、資金調達を検討する企業にとって、信頼できる選択肢の一つといえるでしょう。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 5%~12% |

| 契約方法 | オンライン完結型 対面・郵送 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 30万円~1億円 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 本人確認書 成因資料 会社謄本 入出金の通帳 決算書 納税証明書 |

| 会社名 | 株式会社エスコム |

|---|---|

| 代表者名 | 宮永 健太郎 |

| 住所 | 〒532-0011 大阪府大阪市淀川区西中島4-3-21 NLCセントラルビル406 |

| 電話番号 | 0120-010-377 |

| FAX番号 | 06-6195-7546 |

| 営業時間 | 平日9:00~19:00 |

| 設立日 | 2003年4月 |

ファクネット

ファクネットは、オンライン完結型のファクタリング を採用した売掛金買取サービスです。入金スピード、買取手数料、審査の柔軟性など、バランスの取れた高品質なサービスを提供しています。

スマホ1台で申し込みから資金入金まで完了できるため、従来型ファクタリングと比較して圧倒的なスピードと効率性 を実現。申し込みはPCやスマホから簡単に行えます。

また、従来のファクタリングで必要だった書類の郵送やFAXを省略し、請求書等をスマホで撮影するだけで手続きが完了 する便利なシステムを導入。オンライン契約には、一部上場企業でも採用されているクラウド契約システム を使用し、万全なセキュリティを確保しています。

さらに、最短即日入金、審査通過率90%以上 のスピーディーな対応が可能。手数料は業界最安水準の2.0%~ とコストを抑えた資金調達が可能です。

特に、2社間ファクタリングでは通知留保が可能 なため、取引先に知られることなく資金調達を行えます。迅速かつ安全なファクタリングを求める方に最適なサービスです。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 90% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | ~5,000万円 |

| 債権譲渡登記 | 要確認 |

| 必要書類 | 非公開 |

| 会社名 | 株式会社アンカーガーディアン |

|---|---|

| 代表者名 | 非公開 |

| 住所 | 〒810-0041 福岡県福岡市中央区大名1丁目1番9号ATLAS403号 |

| 電話番号 | 0120-231-220 |

| FAX番号 | 092-510-0049 |

| 営業時間 | 平日9:00~18:00 |

| 設立日 | 2018年2月 |

みんなのファクタリング

「みんなのファクタリング」は、即日ファクタリングに特化した会員登録型の2社間ファクタリングサービスです。中小企業や個人事業主、フリーランス向けに提供されており、土日祝日でも最短60分で入金されるという珍しい特徴を持っています。

このサービスは、会員登録から契約まで完全オンラインで完結するため、非対面で安心・安全に利用できます。WEB上で簡単に請求書を現金化できる仕組みとなっており、買取依頼時に必要な書類は「請求書」1点のみ。決算書や事業計画の提出は不要で、スピーディーに資金調達が可能です。さらに、赤字決算や税金滞納があっても利用でき、債権譲渡登記も原則不要となっているため、多くの事業者が安心して申し込めるのが特徴です。

また、事務手数料や振込手数料、出張費などの諸手数料は0円。初期費用や月額費用、登録費も一切かからず、必要なのは利用手数料のみです。面談や訪問、電話連絡なども不要で、完全オンラインで完結するため、手間なくスムーズに資金を調達できます。

審査に通過した場合は、マイページから契約依頼を行うことが可能で、18時までに手続きを完了すれば当日中に入金される仕組みとなっています。迅速かつ手軽に資金調達を行いたい事業者にとって、非常に魅力的なファクタリングサービスといえるでしょう。

| 入金速度 | 最短60分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 非公開 |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 非公開 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 請求書 |

| 会社名 | 株式会社チェンジ |

|---|---|

| 代表者名 | 辻 秀樹 |

| 住所 | 東京都中央区日本橋室町一丁目11番12号 |

| 電話番号 | – |

| FAX番号 | – |

| 営業時間 | 平日9:00~18:00 |

| 設立日 | 2023年1月20日 |

三共サービス

三共サービスは、即日ファクタリングにも対応可能な信頼性の高いファクタリング会社です。元銀行員やノンバンク社員など金融業界に精通した経験豊富なスタッフが在籍しており、様々な経営状況に合わせた最適なサポートを提供しています。

創業18年の実績があり、月間100件以上、年間1500件以上の申し込みを受け付けているため、安心して利用できるのが特徴です。所在地は東京都ですが、FAX・郵送・メール対応により日本全国の企業や個人事業主が利用可能となっています。

最短翌日入金が可能なシステムを整えており、急な資金調達が必要な場合でも迅速に対応できるのが大きなメリットです。また、ファクタリングやコンサルティングともに業界トップクラスの低価格を実現しており、他社と比較しても高品質なサービスを低コストで利用できます。

三共サービスは、顧客の負担を最小限に抑えることを重視しており、1回のファクタリングで経営や資金繰りの改善を目指します。そのため、審査はやや細かめですが、より安全な取引が可能です。さらに、初めてファクタリングを利用する方向けに初回事務手数料無料キャンペーンや、他社からの乗り換えキャンペーンも実施しています。

| 入金速度 | 最短翌日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1.5%~ |

| 契約方法 | 対面 郵送・メール |

| 利用対象者 | 法人 |

| 利用可能額 | 50万円~3,000万円 |

| 債権譲渡登記 | 必須 |

| 必要書類 | 身分証明書(免許証・パスポートなど顔写真付きのもの) 会社謄本(履歴事項全部証明書)コピーでも可 決算書(直近2期分) 売掛先への請求書 成因資料(契約書・納品書・注文書・発注書など) 入出金の通帳・当座勘定表(当座をお持ちの場合) 小切手帳・手形帳(当座をお持ちの場合) 納税証明書 印鑑証明(買取先の件数により変わります) |

| 会社名 | 株式会社三共サービス |

|---|---|

| 代表者名 | 飯村 雅 |

| 住 所 | 〒101-0047 東京都千代田区内神田2丁目16-11 内神田渋谷ビル 402 |

| 電話番号 | 0120-43-4140 |

| FAX番号 | 03-3830-0979 |

| 営業時間 | 平日9:00~19:00 |

| 設立日 | 2001年7月 |

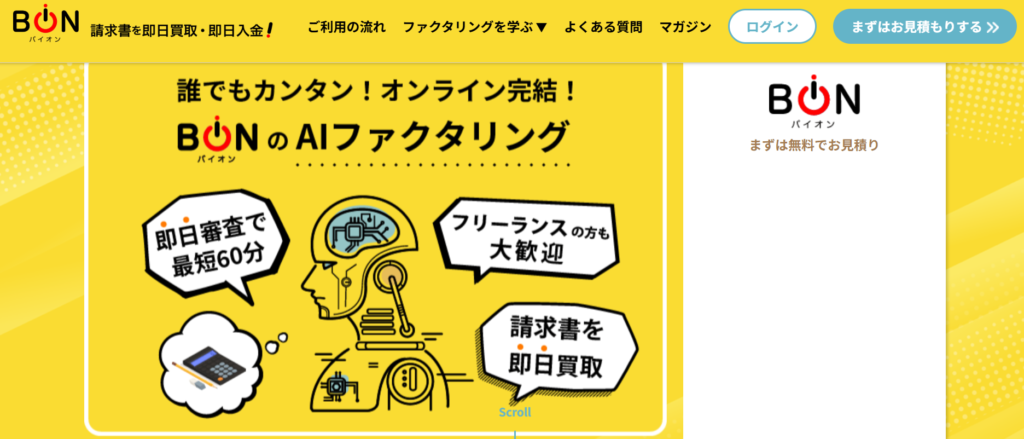

バイオン

バイオンAIファクタリングは、独自のAI審査によって「入金待ちの請求書(売掛金)」をオンラインで最短60分で即日買取するファクタリングサービスです。最大の特徴は、その手続きの簡単さとスピーディーな対応にあります。

必要書類をオンラインでアップロードするだけで、フリーランス・個人事業主から中小企業まで、誰でも簡単に申し込むことが可能です。AIによる審査を採用しているため、売掛金をすぐに資金化したい方にとって最適なサービスとなっています。契約の締結もオンラインで完結するため、郵送の手間がなく、煩わしい作業を省略できます。その結果、より迅速かつスムーズに契約を進めることができます。

さらに、二社間ファクタリングの仕組みを採用しているため、売掛先への通知や登記の必要がありません。申込時には、代表者の本人確認書類をアップロードし、必要情報を入力するだけで簡単に登録が完了します。登録費用は無料で、月額費用も一切かかりません。

手元に入金待ちの請求書があれば、オンライン上で無料の見積もりを行うことができます。また、バイオンAIファクタリングの手数料は**一律10%**と明確に設定されており、他社のように審査結果が出るまで手数料の変動を心配する必要がありません。そのため、個人事業主の方でも安心して利用することができます。

| 入金速度 | 最短1時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 5万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 | 本人確認書類(身分証) 請求書(売掛金) 全銀行口座の入出金明細(3ヶ月分) 直近の決算書(確定申告書別表(ー)の控え、貸借対照表、損益計算書、勘定科目明細) 発注書・注文書・契約書など売掛先と取引が確認できる書類 |

| 会社名 | 株式会社バイオン |

|---|---|

| 代表者名 | 田上 栄一 |

| 住所 | 〒101-0054 東京都千代田区神田錦町2丁目5番2号 |

| 電話番号 | 050-5526-2529 |

| FAX番号 | |

| 営業時間 | 平日9:00~18:00 |

| 設立日 | 2020年9月3日 |

まとめ:ファクタリングは卒業よりも継続利用を

ファクタリング卒業を促す意見もありますが、ファクタリングは政府が推奨する資金調達方法であり、正しく利用することで資金繰りの強い味方になります。

無理にファクタリング卒業を目指すと、資金繰りが悪化する可能性も高いです。

ファクタリングを効果的に利用するならば、卒業するよりも継続利用するほうが、経営には確実にプラスになります。

もちろん、そのためにはファクタリング会社を正しく選ぶこと、必要に応じてコンサルタントの協力を仰ぐことなども必要です。

ファクタリングの継続利用にあたっては、No.1までお気軽にお問い合わせください。

資金繰り専門のコンサルタントがヒアリングを行い、最適なファクタリングプランをご提案します。

ファクタリングなら株式会社No.1 詳細情報

株式会社No.1の各サービスの紹介は下記からご覧ください。

ご不明点やご質問はお気軽にお問い合わせください。

よく見られているファクタリング記事