【2025年最新版】ファクタリング初心者必見!ファクタリングを徹底解説

ファクタリング解説の目次

- 1.ファクタリングとは?

- 2.ファクタリングの仕組み〜2社間と3社間の違い〜

- 3.ファクタリングのメリット

- 4.ファクタリングのデメリット

- 5.ファクタリングの種類〜5つの種類と特徴〜

- 6.ファクタリングはこんな方におすすめ

- 7.失敗しないファクタリング会社の選び方

- 8.ファクタリングに関するよくあるご質問

- 9.ファクタリングサービス比較

- 10.株式会社No.1は、お客様満足度No.1

- 11.ファクタリングご利用条件

- 12.ファクタリングは政府も推奨している資金調達法

- 13.No.1ファクタリングの特徴

- 14.No.1ファクタリング事例

- 15.ファクタリング会計処理について

- 16.ファクタリングをご検討中の方へ

- 17.このような方はNo.1にご相談ください。

- 18.ご契約までの流れ

What is factoring?

ファクタリングとは?

ファクタリングとは?(ファクタリングの意味)

ファクタリング(factoring)とは、「未回収の売掛債権(売掛金)」を売却して決済日より早く資金化する、または保険をかけて貸し倒れリスクを回避する金融サービスの総称です。

前者は基本的に売掛債権(売掛金)の売買なので、銀行の融資履歴に残らないのはもちろん負債あつかいにもなりません。

特に、ファクタリングが中小企業や個人事業主様の間で広く普及しているのは、銀行融資や増資よりも素早くキャッシュフローが改善する資金調達方法だからでしょう。

なお、ファクタリングサービスを提供している企業を「ファクター」、回収不能になった売掛債権(売掛金)を元の債権者(お客様)に買い戻すよう要求できる権利を「償還請求権」と言い、日本におけるファクタリングには下記の2種類があります。

▼ウィズリコース(リコースファクタリング)

- 償還請求権の有るファクタリング

- 売掛金が決済されなかった場合、銀行などの金融機関から買戻しを要求される

▼ノンリコース

- 償還請求権の無いファクタリング

- 売掛金が決済されなかった時のリスクは、ファクターが引き受ける

つまり、主にウィズリコースのファクタリングを取り扱っている銀行は、売掛債権(売掛金)が回収困難になった際のリスクを負わない仕組みになっているのです。

ちなみに、弊社では償還請求権の無いファクタリング(ノンリコース)事業を行っておりますので、売掛債権(売掛金)が回収不能になったとしてもお客様にリスク負担は発生しません。

売掛債権(売掛金)とは?

売掛債権(売掛金)とは、資産の一種で「売上債権」や「営業債権」とも呼ばれています。企業や個人事業主様が、商品またはサービスを提供した対価として顧客に代金を請求できる権利、と言った方がイメージしやすいかもしれません。

売掛債権(売掛金)には「支払いサイト」という取引代金の締め日から支払日までの猶予期間が設けられており、支払いが完了すれば消滅します。つまり、支払いサイトの期日前に資産である売掛債権(売掛金)を売却して資金化できるサービスがファクタリングなのです。

売掛債権(売掛金)のリスク

確かに、売掛債権(売掛金)は資産に分類されますが、だからと言って売掛先企業様から確実に入金されるとは限りません。仮に売掛先企業様が下記のような状況に直面した場合、支払いサイトの期日が延滞されるばかりか入金すらされず不良債権化(貸し倒れ)となる可能性もあるのです。

- 倒産した

- 資金繰りが悪化した

- 取引上のトラブルが発生した

そもそも、企業間では現金取引よりも後日の支払いを前提とした「掛け取引」が主流ではあるものの、売掛債権(売掛金)が資金化できるまでのタイムラグが長くなるほどキャッシュフローが悪化するのは避けられません。 言い換えれば、手持ちの売掛債権(売掛金)をファクタリング会社へ譲渡しておくことで、不足の事態に備えることができるのです。なお、売掛債権(売掛金)のリスクについては「資金繰り悪化の原因とファクタリングの関係とは?」でも詳しく解説しております。

How factoring works

ファクタリングの仕組み

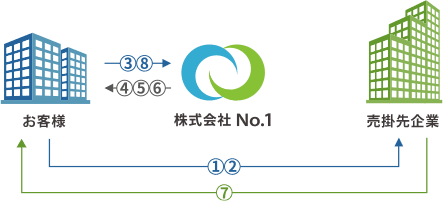

3社間ファクタリング

- ① 商品やサービスの提供(売掛金発生)

- ② ファクタリングの承諾・売掛請求金額の確認

- ③ 請求金額の通知

- ④ 請求金額最終確認

- ⑤ ファクタリング契約

- ⑥ 売掛金の資金化

- ⑦ 売掛先企業様よりご精算

上記のイラストは、主流となっている3社間ファクタリングの仕組みを表しています。

日本では最もポピュラーで幅広い業種で利用されているサービスですが、ファクタリングの取引に売掛先企業様が含まれるため、下記のような誤解や不信感を抱かせやすいのが実情です。

- 資金繰りに困っているのかな?

- 他の会社に頼む方が良いかな?

- 継続的に取引できるのかな?

最悪のケースでは、風評被害によって取引の停止や縮小に繋がる可能性も否定できません。

2社間ファクタリング

- ① 商品やサービスの提供(売掛金発生)

- ② 売掛請求金額の確認

- ③ 売掛確定金額の通知

- ④ ファクタリング契約

- ⑤ 集金代行業務の契約

- ⑥ 売掛金の資金化

- ⑦ 集金代行契約により弊社を代行して売掛金の回収

- ⑧ 代行して回収した売掛金をお引渡し

上記イラストの通り、2社間ファクタリングの最大の特徴は「お客様」と「ファクタリング会社」だけで取引が完結するという点です。

従来、ファクタリングは3社間が基本でした。しかし、売掛先に対し「債権譲渡の通知」と「ファクタリング取引の承諾」という2点の必須条件がネックとなり、なかなか普及しませんでした。

そこで新たに誕生したのが、売掛先企業様に知られずに利用できる2社間ファクタリングです。

つまり、2社間は「ファクタリングは利用したいが風評被害は避けたい!」というユーザーのリクエストによって生まれた新しい契約方式と言えるでしょう。

ちなみに、弊社ではお客様の信用を害することが無いよう、2社間ファクタリングを主要取引としております。

○ 3社間ファクタリングのメリット4つ

- 2社間より審査に通りやすい

- 2社間ファクタリングと比べて手数料が安い分、買取額が高い

- 大手のファクタリング会社も利用対象に含まれるため、悪徳業者の回避に繋がる

- 事前に売掛先企業様の承諾を得るため、ファクタリング取引の透明性が確保できる

× 3社間ファクタリングのデメリット3つ

- 売掛先企業様への通知および承諾が必須なため、利用できるとは限らない

- 売掛先企業様に「資金繰りが苦しいのでは?」といったネガティブな印象を与えやすい

- 2社間ファクタリングより、資金調達までに時間がかかってしまう

○ 2社間ファクタリングのメリット3つ

- 売掛先企業様に知られずに、未回収の売掛債権(売掛金)を資金化できる

- 事務手続きが少ない分、手間がかからない

- 最短で即日資金調達も可能

× 2社間ファクタリングのデメリット3つ

- 3社間ファクタリングより手数料が高い分、買取価格が低い

- 3社間ファクタリングと比べて審査に時間がかかる場合がある

- 2社間を取り扱っている大手ファクタリング会社が少ない

○ ファクタリングのメリット8つ

キャッシュフローの改善

「つなぎ資金が足りない」「手元資金が不足している」など、お金の流れが滞ってしまう代表的な要因として売掛債権(売掛金)が挙げられます。

会計上、売掛債権(売掛金)は資産に分類されますが、支払い期日が到来して実際に入金されるまでは資金化することができません。

中には、キャッシュフローの悪化から「入金日を早めて欲しい」と交渉した結果、売掛先企業様との関係性が損なわれてしまうケースも多いようです。

その点、ファクタリングなら売掛先企業様との関係を維持したまま売掛債権(売掛金)を支払いサイトの期日前に資金化できるのが強み。

キャッシュフローの大幅な改善に繋がるため、単発だけでなく継続的にもご利用いただけます。

償還請求権なしの「ノンリコース」で取引できる

「資金調達」と「リスクの低減」を同時に行えるのも、ファクタリングの大きな魅力でしょう。

そもそも、銀行が主に取り扱っているファクタリングは償還請求権を伴うウィズリコースです。

そのため、売掛債権(売掛金)が回収不能や不良債権化に陥ったとしても、銀行には元の債権者であるお客様に対して「譲渡済みの売掛債権(売掛金)を買い戻して下さい」と要求する権利があります。

一方、弊社が提供している償還請求権を伴わないノンリコースのファクタリング取引では、たとえ売掛先企業様が倒産した場合でも、お客様に支払い義務はありません。

秘密厳守で利用可能

弊社とお客様の2社間で行うファクタリングの場合、売掛先企業様に知られる心配は一切ありません。信用低下に繋がりませんので、安心してご利用いただけます。

とはいえ、企業の信用は一度失ってしまうと取り返しがつかないのも事実。あらゆる風評被害に備えるためにも「取引先はファクタリングを嫌がるものなのか?」をご一読ください。

借入負債に計上されないので信用情報に悪影響を与えない

弊社のファクタリングは、あくまで売掛債権(売掛金)の売買契約であり、融資ではありません。

したがって、決算の際に借入負債として計上されることもなく、信用情報を気にせずに資金調達が可能です。

なお、与信への影響については「ファクタリングは本当に与信に関係しないのか?」でも詳しく解説しております。

即日スピード資金調達が可能

銀行などの融資と比べて審査スピードが格段に早いのも、ファクタリングならではの強みです。

当然、審査を申し込んでから資金化までの待ち時間が短くて済むため、「早急に資金調達が必要!」「今すぐイレギュラーな仕入れ資金が必要!」という方に向いています。

▼資金化までの待ち時間

- ▲銀行融資:2週間~2か月ほど

- ◎ファクタリング:初めて利用する場合でも、当日の資金調達が可能

例えば、弊社No.1が提供している2社間ファクタリングサービスでは、最短即日での資金調達も可能です。

「税金の滞納」や「設立1年目」でも資金調達が可能

下記のような状況では、銀行などに融資を申請しても審査で否決されるケースがほとんどです。

- 税金を滞納している

- 社会保険料を滞納している

- 赤字決算の企業

- 設立1年目の企業

これに対し、ファクタリングは銀行などの審査とは違い、売掛債権(売掛金)を重視して審査を行います。

したがって、売掛債権(売掛金)さえしっかり確認できれば上記のようなケースでも審査を通すことができるのです。

特に、中小企業はたとえ業績が順調でも赤字決算になりがち。だからこそ、財務状況が審査に影響しにくいファクタリングが広く普及しているのでしょう。

ただし、税金や社会保険料等を滞納している場合、あらかじめ税務署や自治体などに分納計画を提出しておくことが前提です。

分納計画を立てずに放置しておくと、売掛債権(売掛金)を含めた資産を差し押さえられるリスクがあります。

銀行融資がNGでも利用できる

たとえ銀行融資の審査がNGだったとしても、ファクタリングによる資金調達は可能です。

その根拠として、審査の際に用いられる判断基準の違いが挙げられます。

▼審査の判断基準

- ▲銀行の審査:会社の経営状況を重視して、融資した金額の回収ができるか否かを判断

- ◎ファクタリングの審査:買取った売掛債権(売掛金)が回収できるか否かを重視

銀行融資の審査で否決されたお客様でもファクタリングの審査が通る可能性は充分にありますので、自己判断で諦める必要はありません。

ちなみに、銀行融資とファクタリングの違いについて詳しく知りたいという方は、「銀行融資を断られた後でもファクタリングでの資金調達が可能な理由」を参照して下さい。

「担保」や「保証人」が不要

ファクタリングの契約に、不動産などの「担保」を設定したり「保証人」を立てたりする必要はありません。

実際、担保や保証人をつけられず銀行借入などが出来なかった…、というお客様の多くがファクタリングによって資金調達を受け、売掛債権(売掛金)のスリム化に成功しているのです。

ちなみに、ここで言う保証人には企業が銀行から融資を受ける際に必要不可欠な「代表者の連帯保証」も含まれています。

× ファクタリングのデメリット4つ

融資と比べて手数料が高くなる場合がある

何かとメリットばかりが注目されがちなファクタリングですが、デメリットが全くない訳ではありません。

その一つが、銀行融資やカードローンなどの借入金利よりも手数料が割高になってしまうという点でしょう。

銀行やノンバンクなどで融資を受けた場合、元本に対する法定金利が下記のように定められています。

▼元本が100万円を超えた場合の法定金利

- 年率:15%まで

- 月率:1.25%まで

一方、ファクタリング自体は融資ではなく、あくまでも売掛債権(売掛金)の買取ですから利息を支払う必要はありません。

そのかわり、売掛債権(売掛金)の金額から「基本の手数料」を差し引いて買取金額を算出する仕組みになっているのです。

ファクタリングの手数料は業者によって異なりますが、銀行やノンバンクなどの融資と比べて未回収リスクが高いため、相場自体が割高に設定されています。

▼手数料の相場

- 2社間ファクタリング:売掛債権(売掛金)の10~30%ほど/年率換算120~360%

- 3社間ファクタリング:売掛債権(売掛金)の1~10%ほど/年率換算12~120%

2社間ファクタリングの手数料が3社間よりも高いのは、「二重譲渡」や「売掛金の貸し倒れ」といったデフォルトリスクが高いからです。

加えて、手数料の相場はファクタリングの種類によっても異なります。

- 一括ファクタリング:2社間10~30%/3社間1~10%ほど

- 診療報酬ファクタリング:1~2%ほど

- 国際ファクタリング:1~2%ほど

- 保証ファクタリング(年利):2~15%ほど

なお、手数料の内訳やその他の費用については「ファクタリングの手数料とは別?着手金と諸費用について」にて詳しく解説しております。

債権譲渡登記が必要な場合がある

必須ではないものの、買取対象の売掛債権(売掛金)に対して「債権譲渡登記」を行い、法務局等に申請しなくてはいけない場合があります。

そのため、結果として登記情報が金融機関などの第三者に知られてしまう可能性も否定できません。

売掛先企業様に通知される場合がある

秘密厳守が原則の2社間ファクタリングとは違い、3社間ファクタリングは売掛先企業様の承諾が必須です。

そのため、資金繰りが悪いことが知られてしまい、会社の信用低下に繋がる可能性があります。

ファクタリング会社の選定が難しい

ファクタリングが普及するにつれて、より難しくなってきたのが業者の選定です。

▼選定が難しい理由

- 「利用条件」や「料金設定」が会社ごとに異なる

- ヤミ金のような悪質なファクタリング会社も存在する

ファクタリング会社の選定に失敗してしまえば、資金繰りが更に悪化してしまう可能性があります。

ファクタリングの種類~5つの種類と特徴~

ファクタリングを目的別に大きく分類すると、下記の2種類に分けられます。

- 買取ファクタリング:「資金調達」と「売掛債権リスクの回避」の両方が目的

- 保証ファクタリング:貸し倒れなど「デフォルトリスクの回避」のみが目的

この段落では、さらに細分化した代表的な5種類についてご紹介しましょう。

① 一括ファクタリング

一括ファクタリングと一般的な買取ファクタリングとの違いは、「利用者」と「目的」の2点です。

- 一般的な買取ファクタリング:「債権者」が「資金調達」を主な目的として行う

- 一括ファクタリング:「債務者」が「手形の代わりに利用する支払い手段」

例えば、債務者である元請け会社がファクタリング会社を通じて債権者である下請け会社に代金を支払う、といったケースも一括ファクタリングの一種です。

手形は、銀行が支払いを保証してくれる、多くの場合1ヵ月以上4ヵ月以内という支払い期日の長さから重宝されてきましたが、下記のようなデメリットが難点でした。

▼手形のデメリット

- 事務作業に手間がかかる

- 発行手数料や送金費用、印紙税などのコスト負担が大きい

そこで、手形のデメリットをなくすべく誕生したのが「一括ファクタリング」なのです。

一括ファクタリングであれば手形を発行するための事務作業が不要になるうえ、印紙税などのコストが軽減もしくは不要になります。

また、いつでも資金化することが可能になるのも大きなメリットと言えるでしょう。

② 保障ファクタリング

保証ファクタリングとは、売掛先企業様の倒産などにより売掛債権(売掛金)が回収できなくなった場合に、ファクタリング会社が保証金を支払ってくれるサービスです。

貸し倒れのリスクを軽減することができる「保険のようなサービス」、と言った方がイメージしやすいかもしれません。

▼保障ファクタリングのメリット

- 売掛債権(売掛金)のリスクヘッジになる

- ファクタリング会社が与信審査をしてくれる

- 売掛先に知らせずに利用できる

保証ファクタリングを契約する際、ファクタリング会社は保証料(手数料)を決定するために必ず与信調査を行います。

つまり、与信審査をファクタリング会社へアウトソーシングすることができるのです。

もちろん、審査によって判明した情報は倒産した場合を除いて公的な記録に残りませんし、売掛先企業様にも通知されない仕組みになっています。

ただし、保証ファクタリングはあくまで支払いを保証してくれるサービスなので、期日より前に現金を受け取ることはできません。

また、支払った保証料は戻ってきませんので注意が必要です。

③ 診療報酬ファクタリング

診療報酬ファクタリングとは医療ファクタリングの一種で、医療機関が保有する診療報酬債権をファクタリング会社が買取ることによって早期資金化するシステムです。

通常、診療報酬の支払いには診療してから2ヵ月弱のタイムラグが発生するため、診療報酬債権額が多いほど資金繰りが圧迫されてしまいます。

そこでおすすめしたいのが「診療報酬ファクタリング」です。

ファクタリング会社に売却した診療報酬債権が素早く資金化され、資金繰り悪化から免れることができます。

▼診療報酬ファクタリングのメリット

- 審査期間が短く、素早く資金化できる

- 審査に落ちる可能性が極めて低い

- 多少、経営状況が悪くても審査に影響しない

診療報酬債権は、一般的な売掛債権(売掛金)に比べて未回収リスクの低さが際立っています。

ほぼ確実に回収できるからこそ、上記のように多くのメリットが備わっているのでしょう。

なお、医療ファクタリングには下記の3種類があり、いずれも3社間契約が一般的です。

▼医療ファクタリングの種類

- 診療報酬ファクタリング

- 介護報酬ファクタリング

- 調剤報酬ファクタリング

④ 公共工事代金のファクタリング

国から受注した公共工事は、最も貸し倒れリスクが低い売掛債権(売掛金)といっても過言ではありません。

その反面、下記のようなリスクから資金ショートに陥りやすいという側面を合わせ持っています。

▼公共工事の資金ショートリスク

- 工期完了後の検査をクリアするまで、代金が入金されない

- 再検査の度に入金が遅れる

- 早期に入金してくれるよう、交渉できない

- 業種の特性上、入金の遅れがキャッシュフローへ悪影響を与えやすい

上記のような資金ショートリスクを回避するためにおすすめしたいのが、「公共工事代金のファクタリング」です。

公共事業を請け負っている建設業や土木コンサルといった業種は、たとえ入金が遅れていても外注費や次の工事への準備資金、従業員への給料などを支払わなければなりません。

つまり、これらの業種にとって資金繰りの悪化は致命的なダメージに直結する問題なのです。

また、国が発注する公共工事はほぼ100%の回収が見込めるため、たとえ高額でもファクタリング会社の審査に通りやすいという強みがあります。

⑤ 国際ファクタリング

国際ファクタリングとは、日本の輸出企業が貿易取引を行った際に発生した、海外の輸入企業に対する売掛債権(売掛金)を回収するためのシステムです。

▼国際ファクタリングのメリット

- 輸入企業が信用保証の審査に通っていれば、支払いが100%保証される

- 海外の相手先企業を訪問しなくても催促できる

- 書類送付の不備による遅延が起きにくい

- 信用状(L/C)とは違い、銀行で信用状を開設する必要がない

国際ファクタリングでは3社間ファクタリングの関係者に加え、海外のファクタリング会社を含む4社間で契約を結びます。

ファクタリングはこんな方におすすめ

■ 突発的に資金調達が必要になった方

事業を営んでいると、突発的に資金調達が必要になることも珍しくありません。

時間に余裕があれば、銀行をはじめ政策金融公庫やノンバンクからの借入も有効な手段です。

しかし、急な出費や資金繰りの一時的な悪化、売上の減少などで早急な資金調達が必要になった場合は、最短即日で資金化ができるファクタリングの利用をおすすめします。

▼緊急性の高い資金調達の一例

- 設備の故障など、想定外の出費が発生した

- 融資審査の直前に、一時的に悪化したキャッシュフローをリカバーしたい

- インフルエンザや新型コロナウィルスの流行などで、急激に売上が減少した

ただし、全てのファクタリング会社が即日契約に対応している訳ではありません。

即日契約の条件や内容もファクタリング会社によって差があるため、事前にリサーチしておきましょう。

■ 資金繰り(キャッシュフロー)改善を行いたい方

事業主様に「常に抱えている不安要素は?」と聞くと、ほとんどの方が「資金繰り(キャッシュフロー)」と答えるでしょう。

資金繰りが悪化した場合、今まで通りに事業を営めなくなり、最悪の場合、倒産や廃業になってしまいます。

資金繰り(キャッシュフロー)の改善は、営業利益を増やして資金繰りを安定させることに成功すれば達成できる可能性が高いですが、簡単なことではありません。

そこでおすすめしたいのが、営業利益が思うように増えなくても資金調達が行えるファクタリングです。

ファクタリングは、手持ちの売掛債権(売掛金)が素早く資金化できるうえ、比較的簡単に資金調達ができる利便性の高さが魅力。

事実、手軽に資金繰り(キャッシュフロー)を改善させる手段としてシェアを伸ばしています。

■ 融資を受けるまでの「つなぎ資金」が必要な方

融資を受けるなら、ほとんどの事業主様が金利の安い銀行や政策金融公庫を第一候補に挙げるでしょう。

その反面、融資を申し込んでから口座に入金されるまで時間がかかってしまうのが難点。

しかも、場合によっては数週間どころか数カ月ほど待たされるケースも珍しくありません。

中には、本来の融資が受けられるまでの「つなぎ資金」としてカードローンやノンバンクから借り入れる方もいますが、金利の高さや与信への悪影響など別の問題が生じてしまいます。

▼融資(借り入れ)の特徴

- 銀行や政策金融公庫:金利は安いが審査が厳しく、融資を受けるまで時間がかかる

- カードローンやノンバンク:銀行より待ち時間は短いが、金利が高く与信への悪影響も気になる

このように、銀行や政策金融公庫からの資金調達を待っている方におすすめしたいのが、つなぎ資金としても活用できるファクタリングです。

そもそも、ファクタリングは借入ではありませんので、すでに申し込みをしている銀行や政策金融公庫、ノンバンクなどの審査に対して影響を与える心配もありません。

だからこそ、資金調達時の一時的な「つなぎ資金」として、ファクタリングを利用されるお客様が明らかに増えているのでしょう。

■ 売掛債権(売掛金)の支払いサイトが原因で資金繰りが悪化している方

「もっと早く売掛先企業様から支払いがあれば資金繰りが楽になるはず」と思っている方には、ファクタリングの利用をおすすめします。

売掛債権(売掛金)が発生してから資金化するまで、1~3ヵ月ほどかかるのが一般的です。

もちろん、売掛先企業様によっては支払いサイトの期日前に入金してもらえるケースもありますが、決して多くはありません。

無理に交渉して売掛先企業様との関係を悪化させるより、自社でコントロールできる手段を選んだ方が安全です。

■ 売掛債権(売掛金)の未回収リスクをなくしたいと考えられている方

「売掛債権(売掛金)の未回収リスクをなくしたい!」と考えられているなら、事前のリスクヘッジとしてファクタリングの利用を検討してみてはいかがでしょうか。

売掛債権(売掛金)を保有しているからといって、確実に資金化できる保証はありません。

資金繰りが悪化した売掛先企業様から予定していた売掛債権(売掛金)が入金されなかった場合、自社のキャッシュフローまで圧迫されてしまいます。

失敗しないファクタリング会社の選び方

インターネットで悪徳業者を除外するコツ

インターネットで「ファクタリング会社」と検索すると、大量の情報がヒットします。

信用できるファクタリング会社かどうかを見極めるには、下記の項目を参考にして下さい。

▼悪徳業者の特徴

- ネガティブな口コミが多い

- レンタルオフィスを住所として掲載している

- 公式ホームページがない

- 実績情報を公開していない

口コミサイトやマッチングサイトの情報は、サイト運営者の主観で書かれていることが多く、信憑性が高いとは言い切れません。

とはいえ、検索によってヒットする情報が多いほど悪質なファクタリング会社である可能性は低くなります。

手数料が安いファクタリング会社の選び方

手数料はファクタリング会社によって異なるものの、共通点として下記の4点が挙げられます。

▼ファクタリング手数料の特徴

- 未回収リスクを想定し、銀行融資の金利より割高に設定されている

- 相場は2社間で10~30%ほど、3社間で1~10%ほど

- 2社間より未回収リスクの低い3社間の方が安い

- 有名企業や上場企業などの売掛債権(売掛金)は、未回収リスクが低く手数料も安い

ほとんどの優良ファクタリング会社では最低手数料を公表していますが、実際にお持ちの売掛債権(売掛金)によって最終的な手数料は違ってきます。

まず、最低手数料が低いファクタリング会社をいくつか選定し、そのうえで複数社から手数料を提示してもらって選択すると良いでしょう。

問い合わせて担当者に会ってみる

優良ファクタリング会社の傾向として、担当者の対応の良さが挙げられます。

一方、説明が分かりにくく対応に誠実さが感じられてない、担当者と会えずに電話だけで契約を進めようとする会社は避けた方が無難です。

担当者と面談する際は、下記のポイントを参考にして下さい。

▼面談時のポイント

- 単発ではなく、複数回取引する前提で話す

- 初回の面談で疑問点を提示し、明解な回答が得られるかチェックする

条件で絞り込む

3社間ファクタリングに特化している、介護報酬を数多く手掛けているなど、各ファクタリング会社によって得意分野が異なります。

まずは、自社が行うファクタリングの条件を明確にしたうえで、「システム」「業種」「タイプ」の3項目で絞り込みましょう。

▼絞り込みの一例

- システム:2社間/3社間

- 業種:建設業/医療/製造業/運送業/ITなど

- タイプ:売掛債権(売掛金)の買取型/保障型/国際/給与など

例えば、2社間ファクタリングを希望する建設業の場合、株式会社No.1が特化している分野のため、他社よりも好条件で契約できる可能性があります。

ファクタリングに関するよくあるご質問

-

A銀行融資を断られている場合、リスケをしている場合でもファクタリングは利用可能です。

-

A必ずというわけではありませんが即日資金調達は可能です。審査にお時間がかかってしまう場合もございますので余裕を持ったお申し込みをオススメ致します。

-

A2社間ファクタリングでは可能です。3社間ファクタリングの場合は売掛先企業様の承諾が必要になりますので必然的に売掛先企業様に知られることになります。

-

A設立間もない会社でも、売掛債権(売掛金)があれば利用可能です。

-

A実際に悪質なファクタリング会社は実在しております。ファクタリング会社の住所が架空だったり、固定電話番号がない場合は注意してください。

-

A個人事業主様でも利用可能です。

ファクタリングサービス比較

| No.1 ファクタリング |

A社 | B社 | |

|---|---|---|---|

| 手数料(3社間ファクタリング) | 0.5%~5% | 対応していない | 3%~8% |

| 手数料(2社間ファクタリング) | 0.5%~15% | 10%~25% | 8%~30% |

| 手数料以外の費用 | なし | 登記費用、 印紙代など |

登記費用、 交通費など |

| 債権譲渡登記の設定 | 登記留保可能 ※ご相談ください |

必須 | 原則として必須 |

| 300万円調達する場合の手数料 (2社間取引) |

15万円~ 45万円 |

30万円~ 75万円 +諸費用 |

24万円~ 90万円 +諸費用 |

| 査定方法 | 訪問、電話、 WEB |

原則来社対応 | 訪問、電話、 WEB |

| オンライン審査 | 可能 | 不可 | 可能 |

| オンライン契約 | 可能 | 不可 | 不可 |

| 審査通過率 | 95%以上 | 60%前後 | 45%程度 |

| 審査時間 | 即日対応可能 | 1~2営業日 | 3営業日~ |

| 調達までの時間 | 即日対応可能 | 2~3営業日 | 4営業日~ |

| 利用可能額 | 50万円~ 1億円 |

少額専門 300万円まで |

100万円~ 3000万円 |

| 個人事業主様の利用 | 可能 | 可能 | 不可 |

| 診療報酬ファクタリング | 可能 | 不可 | 可能 |

| 介護報酬ファクタリング | 可能 | 不可 | 可能 |

| 審査に必要な書類 |

通帳コピー(3ヶ月分) 決算書(直近のもの) 請求書 発注書・納品書 |

身分証明書 通帳コピー(6ヶ月分) 決算書(3期分) 事業計画書 請求書・発注書・納品書 取引先との契約書 |

登記簿謄本 通帳コピー(3ヶ月分) 決算書(2期分) 請求書 発注書・納品書 取引先との契約書 |

| キャッシュフロー改善の コンサルタント |

いる | いない | いない |

| コメント | 業界最低水準の手数料で即日買取致します。登記の留保など柔軟な対応が可能です。 | 利用に関していろいろな制限がある会社です。手数料も実質やすくはありません。 | 利用に関していろいろな制限がある会社です。スピード感があまりないといえます。 |

株式会社No.1は、

お客様満足度No.1

弊社のファクタリングサービスは、お客様の利益を害さない様に売掛先企業様には、細心の注意を図り御理解を頂き今まで多くの売掛先企業様の御承諾を頂いてきました。

しかし、残念なことにまだ日本では認知度が低い為ファクタリングサービスに関して、理解が得られない売掛先企業様もいらっしゃるのが現実です。

そこで弊社では、売掛先企業様に理解が得られない場合に、弊社とお客様の2社間ファクタリング契約を行っております。

他社では3社間ファクタリング契約が一般的ですが、弊社ではお客様の信用を害さない2社間ファクタリング契約をメイン取引にしております。

ここが他社と比較して頂くポイントであり、お客様の立場を考えたサービスであり弊社の取組です。

ファクタリングサービスを御検討したくても「売掛先企業様の御理解がどうしても得られない」などの理由でお悩みの際は、弊社に御相談下さい。

お問い合わせ頂ければ、全力でサポートさせて頂きます。お気軽にご相談ください。

ファクタリングご利用条件

-

ご利用対象者

法律を厳守し、健全な事業を営み、売掛債権(売掛金)をお持ちのお客様(日本全国対応可能) 設立したばかりの会社や赤字決算などでも、お申し込み可能です。

-

債権買取金額

買取金額:50万円~1億円まで。振込手数料は弊社で負担しております。

Terms of use

No.1ファクタリングご利用条件

| ご利用対象者 | 売掛債権(売掛金)をお持ちの法人様、個人事業主様 ※給料ファクタリングは扱っておりません。 |

| 買取金額の上限 | 1億円まで(1億円以上をご希望の場合はご相談ください) |

| 買取手数料 | 0.5%~15%(2社間ファクタリング:0.5%~15% 3社間ファクタリング:0.5%~5%) |

| 手数料以外の費用 | なし(登記費用、交通費、印紙代など手数料以外の費用は一切かかりません) |

| 資金調達までの期間 | 最短即日で資金調達可能(スピード審査、スピード振込) |

| 債権譲渡登記の設定 | 登記留保可能 |

| お申込方法 | 電話、メール、FAX、オンラインで対応可能(お申込後担当者からご連絡させて頂きます) |

| 審査必要書類 | ・通帳コピー・決算書(直近のもの)・請求書・発注書・納品書 |

ファクタリングは政府も推奨している正当な資金調達法

政府がファクタリングを推奨している理由の一つとして、不動産価値の低迷化が挙げられます。

▼従来型融資の特徴と問題点

- 金融機関融資において、中小企業の約9割が不動産を担保に入れている

- 不動産の価値は、築年数の経過によって低下してしまう

- 中小零細企業の多くは不動産担保が乏しく、十分な資金調達が出来ず倒産してしまう

そこで、不動産以外の資産を活用した資金確保手段として、売掛債権(売掛金)を資金化するファクタリングが注目されるようになったのです。

ファクタリングは、買取った売掛債権(売掛金)が回収できるか否かを重視します。

銀行融資が通らなかった企業でも売掛先企業様の信用情報が高ければ審査が通りやすいため、不動産担保を持たない中小零細企業でもキャッシュフローの改善に繋がり、倒産リスクを回避することができるのです。

No.1ファクタリングの特徴

最短で即日対応が可能

資金調達は1分1秒の遅れも許されません。No.1ではお客様が早期に資金調達できるよう、即日対応、スピード審査、スピード契約を心がけております。お急ぎの際は担当にお伝えください。1分1秒でも早い資金調達ができるようご対応させて頂きます。

ファクタリング業界No.1のスピード資金調達を目指します。

しかし、状況により審査に時間がかかってしまう場合もございますので、余裕を持ったお申し込みをオススメ致します。

業界最低水準の手数料

弊社は手数料の安さでもNo.1を目指します。

せっかく、資金調達を出来たとしても高額な手数料がかかってしまえば、今後の資金繰り改善が難しくなる場合があります。弊社では、最低手数料0.5%~と業界最低水準の手数料でファクタリングサービスを提供しております。もし、他社から手数料を提示された場合、その手数料を弊社にお伝えください。その手数料よりもお安くします。

来店不要、全国出張対応可能

弊社は来店不要でお客様の会社へご訪問させて頂きます。もちろん、弊社にご来社頂くことも可能です。

全国出張訪問可能ですのでお気軽にお声がけください。また、大阪や名古屋、福岡などの主要都市には弊社担当者がおりますのでスピード対応も可能です。

建設業に特化したファクタリングサービスがある

弊社では建設業に特化したファクタリングサービスを提供しております。

建設業界に精通している担当者が対応することにより、資金調達までのスピードと調達後の資金繰り改善のコンサルティングも行っております。

建設業界の方は是非弊社の建設業特化型ファクタリングザービスをご利用ください。

他社からの乗り換えに特化している

他社からの乗り換えに特化したファクタリングサービスも提供しております。弊社のファクタリングサービスは他社様と比べて、対応スピード、手数料の安さなどは負けません。

また、他社からの乗り換え実績もトップクラスです。現在利用中のファクタリング会社に満足していない場合は是非弊社にご相談下さい。

No.1 乗り換え特化ファクタリング詳細はこちら

初めての方でも安心して利用できる

弊社のファクタリングサービスは初めての方でも、安心してご利用できるファクタリングサービスの提供に努めております。わかりやすく丁寧なご説明や資金繰り改善のアドバイスをさせて頂きます。

初めてのファクタリングはご不安な気持ちもあるかと思いますが、安心してご相談ください。

No.1ファクタリング事例

■ 初めてファクタリングを利用されたお客様の事例

初めてのファクタリング

東京で建設業の会社を経営している田中社長の事例です。

ファクタリングの内容についても詳しく解説します。

田中社長の会社は設立4年目で職人を10人雇用している会社です。

主な売掛先企業は中堅の建設会社です。その建設会社の下請けとして仕事を受けています。その建設会社からの支払サイトは、工事完了月の翌月末支払です。5月に工事が終わった場合、入金されるのは6月末になります。

とある月、工事の遅延が原因で材料費の支払や職人の給料などで、一時的に資金がショートしてしまいました。

このままでは月末の支払が足りません。

もし、支払を遅延すると買掛先の会社からは掛けでの取引ができなくなったり連鎖して資金ショートを起こす可能性が高くなります。

また、職人への給料が遅延した場合、会社への信用がなくなり職人が転職してしまう可能性があります。仕事は十分なぐらい来ているので職人が少なくなると会社の売上も減ってしまいます。もちろん、利益も減ってしまいます。つまり早急な資金調達が必要な状況になってしまいました。

田中社長の借入状況は、銀行からの融資とノンバンクからのビジネスローンです。銀行からの借入分はリスケを行っていたため、銀行からの追加融資は現実的ではありません。ビジネスローンも限度額いっぱい借りていたため難しい状況です。他社のビジネスローンも検討しましたが、現段階では難しいとのことでした。

田中社長は早急に資金調達可能な別の方法を探さなくてはいけません。

インターネットの検索サイトで、資金調達方法を調べている中でファクタリングをお知りになりました。また、ファクタリングが、早期に資金調達できること、売掛債権(売掛金)があれば利用できること、信用情報が影響しないので銀行リスケ中でも利用可能なこと、2社間ファクタリングを行えば売掛先企業に知られずに資金調達ができることなど、ファクタリングの基本について知りました。

田中社長は、ファクタリングでの資金調達がベストだと思い、ファクタリング会社を見つけることにしました。ですが、インターネットで検索すると数多くのファクタリング会社がありどの会社にすればいいかわかりませんでした。

大手のファクタリング会社は手数料こそ安かったのですが、利用条件と利用回数が決められており、今回200万円の資金が必要な田中社長は利用対象外です。大手以外のファクタリング会社を探す必要がありました。

そこで田中社長は、各ファクタリング会社のホームページを見て良さそうな会社3社を選定し問い合わせしました。その1社の中に弊社株式会社No.1が入っていました。

田中社長とNo.1の担当が面談したのは3社目だったとのことで、田中社長はファクタリングの知識をそれなりにお持ちでした。田中社長から、はじめてのファクタリング利用であること、他の2社は利用条件があまりよくなかったことをお聞きしました。

他の2社に対して田中社長が引っかかっていたところは、1社は担当者が訪問してくれずそのファクタリング会社に来社しないといけないこと、もう1社は手数料が高く、諸費用が別途かかってしまうことでした。

そこで、弊社は訪問対応可能であること、業界最低水準の手数料であることを説明しました。

結果、今回はNo.1とファクタリング契約を行うことになりました。まずは田中社長の希望条件です。

月末に入金予定の800万円の売掛債権(売掛金)のうち、200万円分を買取してほしい。可能であれば、すぐにでも資金がほしい。売掛先企業にバレないように2社間ファクタリング希望です。

この条件で審査を行います。

審査で確認する項目は、田中社長の会社の経営状況、売掛債権(売掛金)の状況を主に確認して審査を行います。田中社長から審査時に頂いた書類は、決算書、納税証明書、買取対象となる売掛債権(売掛金)の発注書、請求書、銀行口座のコピーです。

田中社長の会社は、銀行のリスケを行なっていましたが、税金や社会保険料等の差押えリスクが高いものはきちんとお支払されておりました。

買取対象となる売掛債権(売掛金)の方も、発注書、請求書などの書類がしっかりしており、買取対象の売掛先企業からの入金も毎月定期的にあり継続取引であることもわかりました。

以上の状況からファクタリング取引は可能となり、次は契約です。契約内容は2社間ファクタリングで手数料10%です。

契約は弊社の担当が田中社長の会社へ訪問して、ご捺印、ご署名いただきました。契約完了後、その日のうちに買取金額を田中社長の会社の口座に振り込みました。

田中社長は無事に資金調達ができ、とりあえずはひと安心です。

月末、売掛先企業からの入金があり次第、買取対象の売掛債権(売掛金)をNo.1に振り込んで頂き一連のファクタリング取引は完了しました。

その後、田中社長は数回程度ファクタリング取引を行いましたが、無事に資金難が解消され今は順調に経営されているとのことです。

これが田中社長のはじめてファクタリングを利用された流れです。

■ 建設業のお客様のファクタリング利用事例

建設事業者様のファクタリング事例

福岡で鉄筋工事業の会社を経営している鈴木社長の事例です。

ファクタリングの内容についても詳しく解説します。

鈴木社長は1年前、勤めていた会社から独立して新会社を設立しました。

設立1年目ですが売上は徐々に上がってきているのですが、設立のための準備資金も少なかったため資金繰りの問題があり常に悩まされている状態です。

買掛先への支払遅延や従業員の給料支払遅延などがしばしば起きており、早急な資金繰り改善が必要です。鈴木社長の会社は元請けの建設会社から鉄筋工事の仕事をもらっており、売上げは毎月現場の進捗率(出来高)で支払ってもらっております。支払サイトは月末締めの翌月末支払です。

仕事も着実に増えてきており、ある程度のまとまった資金が調達できれば、資金繰りの問題が改善される可能性が大でした。

銀行からの融資やノンバンクからの借入を打診しましたが、設立間もないということと鈴木社長の個人情報の影響で資金調達が難しい状態です。

今改善しないと黒字倒産してしまうかもしれません。

そこで、知り合いの建設会社の社長に相談をしにいったところ、資金援助は難しかったのですがファクタリングというサービスを紹介してもらいました。また、弊社株式会社No.1のこともご紹介頂きました。実は鈴木社長が相談をした社長は過去に弊社でファクタリングをご利用頂いておりました。

鈴木社長はその社長からファクタリングのことを聞いておりましたので、説明も簡単にすみました。

また、No.1には建設業に特化したファクタリングサービスがあることも聞いておりました。

早速、お申し込みを頂きまして審査を行いました。設立間もないこともあり、会社の財務状況はシンプルでスピーディに審査が終わり無事にファクタリング契約をすることになりました。

契約内容は2社間ファクタリングで買取金額300万円手数料10%です。

契約は無事にすみ鈴木社長は無事に資金調達ができました。

弊社、担当者が鈴木社長と面談させて頂いたときに、資金繰りの改善を中心に経営についてアドバイスさせていただきました。

弊社は建設業界のお客様が非常に多く建設業界の情報やノウハウを知ることができます。

お客様の個人情報や業務上秘密にしないといけない情報は言えませんが、経営に関してのアドバイスはさせて頂いております。

鈴木社長は、今回のファクタリングのあと数回ファクタリングを行いましたが、次第に資金に余裕が出来て設立後始めて資金の問題から解放されたとのことです。

設立2年目にして順調に会社経営できているとのことです。

■ 他社ファクタリング会社からの乗り換え事例

他社ファクタリング会社からの乗り換え事例

名古屋で製造業の会社を経営している山田社長の他社ファクタリング会社からの乗り換え事例です。

ファクタリングの内容についても詳しく解説します。

山田社長の会社は先代から続く設立40年と歴史のある会社です。従業員はアルバイトを含め50名程度の会社です。

主に大手自動車メーカーからの受注で自動車部品の製造を行っております。自動車メーカーへの売掛債権(売掛金)は納品月の末締め翌々月末支払です。つまり、納品からまる2ヶ月間時間が空いてしまいます。この2ヶ月間が山田社長を苦しめてきました。景気がいいときは、発注も増えメインバンクからの追加融資で対応できていたのですが、景気が悪いときは大問題です。不景気に加え、メインバンクをはじめとした金融機関の貸し渋りさらには工場で働くスタッフの採用コストなどもかさみ毎月資金繰りの問題を抱えておりました。

山田社長は、この資金繰りの問題を解決するため、定期的に東京のファクタリング会社と2社間ファクタリングの契約を行なっておりました。東京のファクタリング会社の手数料は25%です。買取額は毎回変動しますが、平均2500万円程度です。ファクタリング手数料だけで625万円、更に交通費や債権譲渡の登記費用などで10万円の合計635万円をそのファクタリング会社に支払っておりました。

背に腹は変えられないと思い、了承していたのですが、ファクタリングの手数料がネックになり一向に資金繰りは改善されません。

ファクタリング自体をやめたい気持ちはあるのですが、今の経営状況を考えるとファクタリングを利用しなくてはいけません。

山田社長は、東京のファクタリング会社に手数料の減額交渉を行いましたが、結局受け入れてもらえず他社ファクタリング会社へ乗り換えも含め検討するため、他のファクタリング会社を探すことにしました。

ファクタリング会社を探している過程で名古屋にも支社がある弊社株式会社No.1をお知りになられました。

No.1が他社ファクタリング会社からの乗り換えに特化したファクタリングサービスの提供をしていたこともあり山田社長から弊社にお問い合せいただきました。

お問い合せ後、弊社担当者が山田社長の会社へご訪問させて頂き、現在利用中のファクタリング会社の手数料が25%であることと手数料以外の費用を支払っていることをお伺いしました。

弊社が提示した手数料は8%で債権譲渡の登記も留保その他諸費用は発生しないというものでした。つまり、ファクタリングの手数料が635万円から200万円になり435万円の経費削減になりました。

山田社長は弊社から手数料を提示された瞬間、びっくりされた表情で驚きを隠せておりませんでした。もちろん、現在利用中のファクタリング会社から弊社にお乗り換え頂きました。

審査書類やお申し込み書類も現在ファクタリング契約を行なっているため、比較的簡単にすみました。

山田社長は月間435万円の経費削減に成功しました。月間435万円の経費削減ができたことにより資金繰りは急速に改善の方向に進みました。今ではファクタリングを利用することもなく経営は順調とのことです。山田社長から最後にもっと早くNo.1に乗り換えればよかったと言われました。更に感謝のお言葉まで頂き資金繰りも改善され嬉しい限りです。

ちなみに、他のファクタリング会社数社にもあいみつをとっていたらしく、No.1の手数料が大幅に安かったとのことです。

このようにファクタリング会社の乗り換えは大幅な経費削減につながる可能性があります。

数百万円の経費を削減するためには大幅な経営改善が必要になりお客様に大きな負担がかかってしまいます。

ファクタリング会社を乗り換えるだけでこのような経費削減ができるのであれば絶対に乗り換えるべきです。ファクタリング会社の乗り換えをご検討中のお客様は是非No.1にご相談ください。他社よりも安い手数料を提示いたします。

ファクタリング会計処理について

ファクタリングの会計処理は、償還請求権(リコース)の有無によって大きく変動しますので注意が必要です。

- 償還請求権なし:ノンリコースファクタリング

- 償還請求権あり:リコースファクタリング(ウィズリコース)

上記の違いを解説する前に、償還請求権についてご説明していきたいと思います。

■ 償還請求権とは?

償還請求権とは、手形が倒産や未払いなどによって回収できなくなった際に、手形の流通経路を遡って元の保証人などに対して支払いを請求できる権利を指しています。

つまり、支払い義務を持つ会社が倒産などによって支払えなくなった場合、元々手形を持っていた会社に補償を求めることができるのです。

通常、決められた入金日に売掛先企業様から入金されれば取引終了となりますが、問題は売掛債権(売掛金)が回収できなかった場合です。

この場合、ファクタリング会社からお客様に対し、回収不能となってしまった売掛債権(売掛金)の買戻しを請求できるか否かが、償還請求権の有無によって決定します。

- 償還請求権がない場合:「ファクタリング会社」が買取金額の損害を負う

- 償還請求権がある場合:「お客さま」が買取金額の全額、または一部の損害を負う

どのファクタリング会社を選ぶべきか迷ったら、まずは回収できなかった時にリスクを負う必要がない、償還請求権なしのノンリコースファクタリングを取り扱っているか、確認してみましょう。

■ ノンリコースファクタリングの会計処理

まず大前提として、償還請求権なしのノンリコースファクタリングと償還請求権ありのリコースファクタリングとでは会計処理が全く異なりますので注意が必要です。

ノンリコースファクタリングで債権譲渡登記を行った場合は、あくまで売掛債権(売掛金)の譲渡として処理するため、会計上は単純な金融資産の「売買取引」として下記のように計上します。

▼ノンリコース+債権譲渡登記の会計処理

- 譲渡代金:「売掛金」に仕訳ける

- 手数料:「債権譲渡損」または「支払利息」などに仕訳ける

特筆すべきは、2社間ノンリコースファクタリングの場合、必ずしも「債権譲渡登記」を行う必要がないという点です。

まずは、売掛債権(売掛金)がお客様からファクタリング会社へ移転されたかどうか、会計上の判別基準となる指標を確認してみましょう。

(1) 譲渡された金融資産に対する譲受人の契約上の権利が譲渡人及びその債権者から法的に保全されていること

(2) 譲受人が譲渡された金融資産の契約上の権利を直接又は間接に通常の方法で享受できること

(3) 譲渡人が譲渡した金融資産を当該金融資産の満期日前に買戻す権利及び義務を実質的に有していないこと

ポイントは、(1)に記載されている「法的に保全」という条文です。

債権譲渡が行われたことを法務局で登記していない場合、譲渡済みの売掛債権(売掛金)に対する法的な権利はファクタリング会社ではなく、お客様が保有し続けていると判断されます。

- 3点全てを満たしている(登記済み):債権譲渡が認められるので、「売買取引」の「売掛金」として計上する

- 全てまたは一部を満たしていない(未登記):債権譲渡が認められないので、「金融取引」の「短期借入金」として計上する

したがって、お客様は金融資産消滅の要件を満たしていないと見なされますので、ファクタリング会社との契約時に行う会計処理は、「売掛金」ではなく「短期借入金」として計上しなければなりません。

■ リコースファクタリング(ウィズリコース)の会計処理

一方、会計基準における金融資産の消滅に必要な3要件全てを満たしていないリコースファクタリング(ウィズリコース)では、下記のように融資として会計処理を行います。

- 代金:「短期借入金」に計上する

- 手数料:「支払利息」に計上する

ファクタリングをご検討中の方へ

弊社ホームページをご覧頂き誠にありがとうございます。また、当ページも最後までご覧頂きありがとうございます。ファクタリングと株式会社No.1の特徴についてお解りになられましたでしょうか。

もし、ご不明な点がございましたら、お電話、メールのどちらでも構いませんのでお問い合わせください。弊社は、資金調達でお困りの企業様、個人事業主様へファクタリングサービスを提供しております。一社でも多くの企業様、個人事業主様が弊社のファクタリングサービスを利用して資金繰りが改善されればと思っております。悪質なファクタリング会社や手数料の高いファクタリング会社、対応の悪いファクタリング会社もございます。

弊社、株式会社No.1は優良なファクタリング会社であるために、お客様の立場に立ったサービスを提供していきます。これからも、企業努力を惜しまず、お客様の資金繰りの改善に全力を注ぐ所存です。

最後にはなりますが、資金繰りでお困りの場合は是非、株式会社No.1にお問い合せください。

株式会社No.1が全力でご支援させて頂きます。

このような方はNo.1にご相談ください。

初めてファクタリングを利用しようと思っている方

No.1は初めての方にも選ばれるファクタリング会社です。初めてのファクタリングで不安なお気持ちもあると思いますので、No.1の担当者がわかりやすく丁寧にご説明させて頂きます。電話相談も受け付けておりますのでお気軽にお問い合せください。

資金調達のお悩みから開放されたいと思っている方

毎月毎月、資金調達に労力を注いでおられていませんか?もしこの資金調達の問題から開放されたいとお考えの方は是非No.1にご相談ください。弊社がファクタリングを通して資金繰りの改善等のご支援をさせて頂きます。一人でも多くの経営者様が資金調達の問題から開放され本業に専念できるようご支援させて頂きます。

現在のファクタリング手数料が高いと思っている方(手数料を下げたい方)

現在利用中のファクタリング会社に満足されていますか?高額なファクタリング手数料は資金繰りを更に悪化させてしまう可能性があります。他社からの乗り換え実績No.1のファクタリングサービスに乗り換えませんか?弊社では0.5%でも安い手数料でサービスを提供し早急な資金繰り改善の為のご支援をさせて頂きます。

他社のファクタリング会社に断られてしまった方

他社のファクタリング会社に断られてしまった場合でもご相談ください。ファクタリング会社は会社により審査基準が違います。No.1では比較的柔軟な審査基準を設けており、高い審査通過率を維持しております。また、他社への申込書類をそのままお送り頂ければ審査スピードも速くなり早急な資金調達も可能です。

ご契約までの流れ

「お申し込み」からご契約までの4STEP

弊社は、ファクタリングサービスを通じて事業主様が抱えておられるあらゆる経営課題を解決に導く、経営支援を行っております。

弊社が考える経営支援とは、借入金や赤字で、資金繰りに悩まれている事業主様について、弊社と一緒に事業を見直し、

問題点を解決していくことによって十分な利益の確保ができる状態までを経営支援と定めています。

-

ご相談・お申し込み→審査

お電話・メール・FAX・オンラインにてお申し込みいただけます。ファクタリング対象債権の詳細をお伺いし、取引先企業様の審査を行わせていただきます。

-

最終確認

必要書類をそろえていただき、簡単なヒアリングと弊社担当者による最終確認を行います。

※ご来社、もしくは弊社スタッフがご訪問させていただきます。

-

ご契約

最終確認後、契約時必要書類をそろえていただき、ご契約となります。

※3社間契約の場合:取引先・お客様・弊社の3社でご契約。

※2社間契約の場合:お客様と弊社の2社間でご契約。

-

資金化実行

ご契約完了後、迅速に貴社ご指定の口座へお振込致します。

最終確認に必要な書類

- 過去直近の取引入金が確認できる書類(入金通帳・当座通帳・当座照合表)

- 決算書直近二期分(勘定科目明細付で税務申告済みの捺印のあるもの)

- 成因資料(請求書・発注書・納品書など)

- 取引先企業との基本契約書(お持ちでない場合はご相談ください)

資金調達までの期間について

最短即日での契約が可能ですが、事業主様のご理解及び必要書類などが全て揃っている事が前提ですので、余裕を持ったご契約を推奨いたします。

弊社は常に、コンプライアンスを重視し一人でも多くのお客様に、素早く資金提供が出来る様務めています。

企業の成長を支えるファイナンスの専門家として、30年以上にわたり中小企業の財務戦略・資金調達を支援。

国内外の法人融資・国際金融業務の経験を基に、経営者に寄り添った戦略的支援を展開。

現在の取り組み

以下の事業を統括:

・法人向けビジネスローン事業

・資金調達および財務戦略に関する経営コンサルティング

経営革新等支援機関として、企業の持続的成長を実現するための財務戦略策定や金融支援を行い、 貸金業登録事業者として、適正かつ信頼性の高い金融サービスを提供しています。