カテゴリー: ファクタリング ・ 経営情報

企業の生存率が下がる原因と生存率を上げるための施策を徹底解説!

「企業生存率」という言葉をご存じでしょうか。読んで字のごとく、企業がどれだけ長く存続できるのかを示す重要な指標です。ビジネスの世界では、会社の設立がゴールではなく、いかにしてその後も存続し、成長し続けられるかが問われます。

特にスタートアップ企業やベンチャー企業においては、斬新なビジネスモデルや技術を武器に急成長を目指す一方、資金繰りや市場環境の変化、人材不足など多くの課題に直面します。そのため、創業から数年以内に倒産や事業撤退に追い込まれてしまうケースも少なくありません。

実際に、企業の平均寿命はどれくらいかご存じでしょうか?国税庁の統計によると、創業から30年を超えて存続している企業はわずか数パーセントに過ぎません。また、40年、50年と続く企業となるとさらに数は限られ、70年、80年と続く長寿企業はごくわずかであり、いわば“奇跡”とも言える存在です。

企業生存率が低下する背景にはさまざまな理由があります。市場競争の激化、経済情勢の悪化、後継者不足、経営戦略の失敗、資金調達の困難などが代表例です。とくにベンチャー企業やスタートアップ企業にとっては、成長とともに変化する経営環境への対応が非常に難しい課題となります。

では、どうすれば企業生存率を高めることができるのでしょうか?

まず重要なのは、経営戦略の柔軟性と継続的な見直しです。環境の変化に応じて迅速に事業内容や経営方針を変化させることが、生き残るための鍵となります。また、資金面での安定も不可欠です。適切な資金管理と金融機関との良好な関係構築、さらにファクタリングやクラウドファンディングなど、時代に合った資金調達手段の活用も重要です。

さらに、人的資本への投資も見逃せません。優秀な人材の確保と定着、社内教育や研修制度の整備などは、企業の持続的な成長を支える土台となります。

企業生存率は単なる数字ではなく、その企業が社会の中でどれだけ価値を生み出し続けられるかを映す鏡です。創業後すぐに結果を求めるのではなく、30年、40年、さらには50年、70年、80年と続く企業を目指して、計画的かつ継続的に取り組みを行うことが求められます。

今後ますます変化のスピードが速まる社会において、スタートアップ企業やベンチャー企業がどのように企業生存率を高めていくかが、日本経済全体の活力にも大きく関係してくるでしょう。

企業生存率とは

企業というものは、起業することによってはじめて生まれます。

誰しも、起業したからには事業を軌道に乗せ、1年後、2年後、5年後、10年後…と長く経営を続けていきたいですよね。

しかし、起業したものの事業がうまくいかず、倒産してしまう企業が非常に多いのが実情です。

起業した会社のうち、数年後に事業を継続している割合のことを「企業生存率」といいます。

この企業生存率を正しく把握することで、起業から数年にわたって事業を継続する難しさがわかり、延いては倒産に至る原因、そして長期的に経営を成功へと導くためのポイントなども見えてくるでしょう。

企業生存率の基礎知識

企業生存率の基礎知識を押さえておきましょう。

企業生存率について基本的にいえることは、主に2つ。

まず、業歴が長くなるにつれて企業生存率の推移は比較的穏やかになります。

業歴が長い企業ほど業績や財務の安定性が高まり、倒産しにくくなるのです。

ただし、「〇年以上継続すれば、それ以降は横ばいになる(倒産の確率が著しく減る)」といったことはありません。

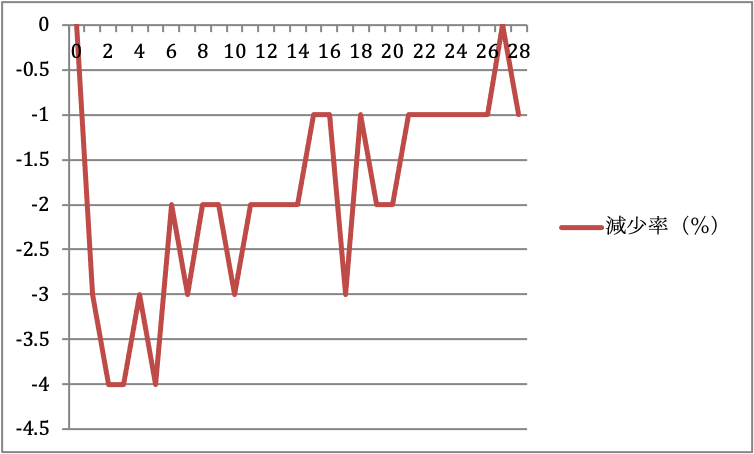

中小企業庁のデータ(1980~2009年に創設した企業の経過年数別生存率データ)から、起業後1~28年における企業生存率をみると、このことがよくわかります。

| 経過年数 | 企業生存率(%) | 減少率(%) |

| 0 | 100 | 0 |

| 1 | 97 | -3 |

| 2 | 93 | -4 |

| 3 | 89 | -4 |

| 4 | 86 | -3 |

| 5 | 82 | -4 |

| 6 | 80 | -2 |

| 7 | 77 | -3 |

| 8 | 75 | -2 |

| 9 | 73 | -2 |

| 10 | 70 | -3 |

| 11 | 68 | -2 |

| 12 | 66 | -2 |

| 13 | 64 | -2 |

| 14 | 62 | -2 |

| 15 | 61 | -1 |

| 16 | 60 | -1 |

| 17 | 57 | -3 |

| 18 | 56 | -1 |

| 19 | 54 | -2 |

| 20 | 52 | -2 |

| 21 | 51 | -1 |

| 22 | 50 | -1 |

| 23 | 49 | -1 |

| 24 | 48 | -1 |

| 25 | 47 | -1 |

| 26 | 46 | -1 |

| 27 | 46 | 0 |

| 28 | 45 | -1 |

この図の通り、基本的には毎年のように企業生存率は下がっているものの、低下の幅は徐々にゆるやかになっています。

ただし後述(企業生存率の捉え方)の通り、根拠となるデータによって企業生存率は大きく変わるため要注意。

データごとに数値が異なることを踏まえて、まずは

- 企業生存率は年々低下すること

- 業歴が長くなるにつれて企業生存率の低下が緩やかになること

という2点を意識しておきましょう。

経過年数ごとの傾向

起業からの経過年数によって企業生存率が変化する様子をみてきました。

上記のデータをグラフ化すると、さらによくわかるでしょう。

このグラフからわかることは、起業から10年前後を境に企業生存率の減少が緩やかになっているということ。

10年目を境に平均減少率を比較すると、以下のようになります。

- 起業0年目~10年目:年間約2.72%の減少

- 起業11年目~28年目:年間約1.39%の減少

このように、起業10年目を境に明らかな差がありますね。

11年目以降をみると、3%以上低下したのは17年目だけであり、26年目から27年目は全く減少していません。

これから起業する人は、起業10年目までの企業生存率と原因を理解するのがポイントと言えるでしょう。

企業生存率の捉え方

ただし、企業生存率の捉え方には注意が必要です。

上記のデータによれば、起業から1~10年後の企業生存率は以下のようになります。

- 起業から1年後の企業生存率: 97%

- 起業から3年後の企業生存率: 89%

- 起業から5年後の企業生存率: 82%

- 起業から10年後の企業生存率: 70%

意外に高いと感じる人も多いのではないでしょうか。

しかし、このデータはあくまでも「創設時から帝国データバンクに収録されている企業のデータ」であるため注意が必要となります。

つまり、データの根拠となっている企業は、「起業の時点で信用調査会社が注目している企業」ということなのです。

なぜ注目するかといえば、起業後、事業がスムーズに軌道に乗り、業容が拡大すると見込まれているから。

業容拡大に伴って取引先が増えれば、取引先は企業情報を照会したり、信用調査を依頼したりするでしょう。

信用調査会社にとって将来的に利益が期待できるため、創業時からデータを収集しているというわけです。

それだけ期待値の高い企業なので、他の企業に比べて起業時点で有利な条件を備えており、倒産の確率も低いものと考えられます。

しかし、そのような注目されている企業でさえ、起業後10年以内に3割以上が倒産に至ってしまうのです。

起業をとりまく環境の厳しさがよくわかりますね。

企業生存率のリアルな実態

企業生存率を表すデータが、もうひとつあります。

2006年版の中小企業白書によれば、「従業員規模4人以上の製造業」に条件を特定した場合、企業生存率は以下のように推移します。

| 経過年数 | 企業生存率(%) |

| 1 | 72 |

| 3 | 50 |

| 5 | 40 |

| 10 | 26 |

製造業に限ったデータとなりますが、日本の産業別構成比において最も比率が高いのは製造業であるため、参考にしていただけたらと思います。

また、業容が小さな企業まで含めたデータなので、起業の厳しさがよりリアルに表れていると言えるでしょう。

もちろん、企業生存率は業種によって大きく異なるため、ここまでに挙げた2種類のデータをバランスよく認識することが大切です。

両方のデータを参考にしつつ、起業から1~10年後の企業生存率を見ていきましょう。

起業から1年後の生存率

起業から1年後の生存率は、最初の表では97%、2つ目の表では72%。

起業時にベンチャーキャピタルからの後押しがある、業界的に注目を浴びているなど、優位に立っている企業でなければ、起業から1年以内に約3割が倒産に追い込まれるのです。

後述の通り、倒産の理由は様々ですが、多くは資金不足によるもの。

創業1年目は赤字になることも多く、手元資金を削りながら事業に取り組むのが一般的です。

起業時に十分な資金を確保していなければ、赤字を補填することができません。

さらに、事業の見通しが甘ければ、赤字に耐えながら取り組む期間が長期化し、資金繰りが破綻してしまうことも。

これが、創業1年目に約3割が倒産する理由です。

起業から3年後の生存率

起業から3年後の生存率は、最初の表では89%、2つ目の表では50%。

創業時点で優位にあった企業も、3年のうちに1割以上が倒産に追い込まれています。

製造業に限って見れば、3年以内に約半分が倒産しているのです。

上記の通り、企業生存率は10年目を境に低下が緩やかになる傾向がありますが、より短期で見た場合「3年後まで事業を続けられるかどうか」も重要。

起業時に手元資金を十分に確保していても、事業がうまくいかない期間が長期化すれば、やがて倒産に至るでしょう。

そのリミットは、多くの場合3年以内なのです。

起業から5年後の生存率

起業から5年後の生存率は、最初の表では82%、2つ目の表では40%。

創業時に優位な企業の約2割が倒産しており、そうでない企業の倒産は6割に達します。

1~3年後までの企業生存率に比べて、3~5年後にかけての企業生存率は10%の減少にとどまっています。

このことから、以下の傾向を見出すことができるでしょう。

- 起業から1年後:起業資金の枯渇により倒産する企業が多い

- 起業から3年後:起業資金は問題ないが、事業がうまくいかない期間が長期化し、倒産する企業が多い

- 起業から5年後:起業から3年後まで生き残った企業は、それなりに事業が安定していることが多く、倒産する企業はそれほど多くない

起業から10年後の生存率

起業から10年後の生存率は、最初の表では70%、2つ目の表では26%。

ひときわ目立つのが、製造業に限定した2つ目の表の企業生存率が26%まで低下しているということ。

起業から5年後まで生存していた企業の35%が、その後の5年間で倒産しているのです。

これは、景気の循環が原因と考えられるでしょう。

起業後の3年間を耐え、3~5年目までに事業が軌道に乗ったとしても、経営が盤石になるわけではありません。

中小企業の業績・財務は基本的に脆弱であるため、景気の循環によって不景気に見舞われ、倒産に至るケースが多いのです。

景気は20年周期で循環するとされており、不況⇒景気拡張⇒好況⇒景気後退⇒不況…という循環となります。

この循環により、

- 不況時に起業した場合、(不況時は経済全体のお金の巡りが悪いため)資金繰りに苦労し、起業後数年のうちに倒産に至る可能性が高い

- 好況時に起業した場合、その後10年以内に景気後退局面に入り、倒産に至る可能性が高い

という傾向が生まれます。

10年という長い期間のうちには大きな景気変動が起こり、一時的に軌道に乗った企業でも倒産する可能性が十分にあるのです。

起業から10年後の企業生存率が低い理由はここにあると言えるでしょう。

企業生存率が下がる理由

上記の通り、企業を取り巻く環境は非常に厳しいといえます。

だからこそ、起業から10年後も安定した経営を続けられるよう、企業生存率が下がる理由を知り、倒産を避けることが大切。

資金不足

企業生存率が下がる最大の原因は、資金不足にあります。

企業の生存・倒産の分かれ目は実に単純。

資金繰りが回る企業は生存し、資金繰りがショートする企業は生存できないというだけです。

起業したばかりの企業でも、それなりに長く経営を続けている企業でも、この点では何ら変わりません。

起業したばかりのうちは、事業が軌道に乗っておらず、赤字になることも多いでしょう。

業歴などの実績に裏付けられた信用もなく、銀行から融資を受けることも難しいため、資金調達に苦労する企業がほとんど。

ただし、起業資金を十分に確保した上で、綿密な計画に沿って資金繰りを回していけば倒産する可能性は低くなるでしょう。

起業後、倒産せずに生存できる期間が長いほど、事業を軌道に乗せるチャンスもつかみやすく、起業成功率も高まります。

逆に、業歴が長く、事業が軌道に乗っている企業でも、資金繰りが続かなければ倒産してしまうのです。

計画通りの利益が出ない

基本的なことですが、企業は事業から得られる利益によって運営していくものです。

実際には、支払いと入金にギャップがあること、一時的に多額の支出が起こることなどにより、利益だけで資金繰りを回していくこと難しい場合も。

その場合、銀行から融資を受けつつ資金繰りを回す必要があるでしょう。

しかし、銀行融資も「事業から得られる利益を返済原資」と考えるため、起業したばかりの企業は、銀行からの融資を受けられないことが多いです。

なぜなら、業歴が短く信用が乏しいことに加えて、事業が安定せず利益を得られない可能性が高いから。

起業時の事業計画通りに利益を得られなければ、手元資金が徐々に目減りしていき、やがて資金繰りがショートしてしまうでしょう。

資金ショートを防ぐために銀行融資を受けたいと思っても、計画通りに利益が出ていない企業に対して、銀行が融資することはありません。

起業資金を十分に確保していても、利益が上がらず資金調達もできない状態が続けば、倒産を避けることは難しいでしょう。

反対に、計画通りに利益を上げていれば、利益が得られていることや事業計画を着実に実現していることが好材料となり、早い段階で銀行融資を受けられる可能性が高いです。

事業拡大の失敗

起業後、計画通りに事業がスムーズに運び、利益が安定する企業もあるでしょう。

起業の成否を分けるのは、「手元資金が続くうちに事業を軌道に乗せられるかどうか」。

事業を軌道に乗せることができれば、その後も長期にわたって生存できる可能性はあります。

しかし、その後ほどなくして倒産する企業も少なくないのが現状。

その原因の多くは、経営者の経験不足による「事業拡大の失敗」です。

この場合、経営者には「①起業後、事業を軌道に乗せた」という成功体験はあるものの、「②事業を軌道に乗せた後、事業を拡大し、企業を成長させた」という体験はありません。

①と②では、求められるものが全く異なるのです。

①は0を1にすることが重要ですが、②は1から5へ、5から10へ、10から100へ伸ばしていくことが重要。

0から1にするには、それほど多くの資金は必要なく、ごく小さな業容の中で業績・財務を安定させ、資金繰りを維持していきます。

しかし、その後の事業拡大では、事業拡大するにつれて運転資金も増加し、業績の維持・向上には設備投資や人材確保なども欠かせません。

資金需要が大きくなれば、銀行融資などによる資金調達の重要性も高まり、よほど慎重に取り組まなければ資金繰りがショートする危険があるでしょう。

つまり、起業時は独創性や起業家本人のバイタリティ、周囲の支援などが重要となるのに対し、事業拡大局面では資金管理能力、資金調達能力などが重要となるのです。

事業を軌道に乗せたことに自信を抱き、同じ感覚で事業拡大に乗り出せば、失敗する可能性が高いため、注意が必要でしょう。

売掛金を回収できなかった

事業が軌道に乗り、事業拡大にも慎重に取り組むことで、長期にわたって生存できる可能性は高くなるでしょう。

しかし、そのような企業でさえ、短期間のうちに倒産に追い込まれることもあるのです。

よくあるのが、連鎖倒産。

連鎖倒産とは、取引先の倒産による影響を受け、自社も連鎖的に倒産することを意味します。

起業後、経営がある程度安定してきていても、少数の取引先に依存しているということは珍しくありません。

その場合、大口の取引先が何らかの理由によって倒産すれば、自社は以下のように大きな被害を受けることに。

- 多額の売掛金が回収できなくなり、大きな損失を被る

- 売上が大幅に減少し、黒字を維持できなくなる

大口の取引先に対しては、多額の売掛金を所有しているはず。

その取引先が倒産した場合、多額の売掛金が回収できなくなってしまいます。

支払期日には、その取引先からまとまった入金があることを前提に資金繰りを回しているため、それが入ってこないとなれば資金繰り計画は大きく崩れてしまいます。

結果的に、支払い困難になれば資金繰りはショートし、連鎖倒産に至ってしまうでしょう。

また、手元資金で何とか切り抜けたとしても、大口の取引先がなくなったことによる売上の大幅な減少は避けられません。

場合によっては赤字転落の危険も・・・。

早期に黒字転換できれば良いですが、赤字が続けば手元資金は枯渇、資金調達も困難となり、やがて倒産に至る可能性が高くなるでしょう。

企業生存率を高めるための施策

企業生存率が下がる原因が分かれば、企業生存率を高める方法も見えてきます。

企業生存率を高めるための施策をいくつか見ていきましょう。

起業資金を十分に確保する

企業生存率が下がる最大の原因は、資金不足です。

したがって、起業資金を十分に確保することができれば、企業生存率は大幅に高まるでしょう。

日本政策金融公庫のデータによれば、起業資金の最頻値は600~800万円、次いで多いのが400~600万円。

起業家たちは、それぞれ事業計画を立てたうえで、600~800万円は必要と考えて起業資金を調達しているのです。

確保すべき資金の目安は、業種や事業内容によって異なりますが、この水準を大きく下回る状態で起業すれば、資金不足に陥り倒産する可能性は高いでしょう。

起業家予備軍の80%はサラリーマンであり、年代は20~30代が最も多いとされています。

この年代のサラリーマンが、起業を目指して貯蓄をしていたとしても、十分な起業資金を確保できないということは珍しくありません。

また、家族や親戚から借り入れたとしても、十分な資金調達ができないことも。

ここで「仕方ない、ともかく起業だ」と考えて起業に踏み切るのは少し危険。

この場合、公的融資制度などによって不足額をしっかり調達することで、企業生存率を高めることができるでしょう。

固定費を下げる

起業後、安定して利益が出るようになれば、信用が高まり銀行融資への道も開けるでしょう。

逆に言えば、それまでの期間は外部からの資金調達が困難なことが多いです。

その間は、起業資金をうまくやりくりしながら、資金繰りを回していかなければなりません。

そこで欠かせないのが、固定費を抑えること。

固定費は、赤字・黒字に関係なく、一定期間に一定額の支出となります。

赤字の月はマイナスを軽微にとどめるために、黒字の月は利益をできるだけ多く残すために、固定費を下げることが重要です。

設備投資や人材確保のためとはいえ、固定費が高まることはできるだけ避けるべき。

固定費の増加に見合う効果が得られれば良いのですが、見合った効果が得られるとも限りません。

その場合、支出が一方的に増加するため、資金繰りが苦しくなってしうのです。

起業の際、雇用人数、オフィスや倉庫のサイズ、設備などを必要最小限に止め、固定費を抑えることで、企業生存率を高めることができます。

もちろん、定期的な見直しによって固定費のカットに取り組むことも効果的でしょう。

計画の失敗に対する代替策を用意しておく

起業の際には、事業計画書を綿密に立てている企業も多いでしょう。

しかし、いくら綿密な事業計画でも、実現しなければ意味がありません。

また、綿密であればあるほど、少しのほころびで計画が崩れ、失敗しやすいという傾向にもあるのです。

そこで、万が一に備え、事業計画が失敗した時の代替策を用意しておくことが大事。

もっとも、起業時の計画とは全く異なる計画を2つ、3つと用意するというわけではありません。

あくまでも起業時の計画を大枠として、トラブルにより計画の進行に支障をきたした場合に備え、リカバリープランを用意しておくのです。

最悪のケースを想定し、少なくとも3つ程度の代替策を用意しておくのがおすすめです。

あらかじめ売掛金を現金化しておく

取引先を獲得するにつれて、手元の売掛金が増えてきます。

取引の規模が大きい場合、その取引先が倒産すれば自社も連鎖倒産する危険も生じるでしょう。

もちろん、起業後しばらくは資金繰りが苦しい状況が続くため、小口の取引も漏らさず回収することが大切です。

売掛金を確実に回収するための施策として、売掛金をあらかじめ現金化しておくことが効果的。

これにより、回収不能による連鎖倒産の危険を避けることができることに加え、早期に現金化することで資金繰りの改善も期待できます。

資金繰り・キャッシュフローを改善するための『ファクタリング』

企業生存率を高める施策をいくつか述べました。

そのうちのひとつとして「あらかじめ売掛金を現金化しておく」ことを挙げましたがが、この施策はファクタリングによって行うことができます。

ファクタリングとは?

ファクタリングとは、資金調達方法の一種です。

自社の所有している売掛金を、ファクタリング会社に売却することで資金を調達できます。

ファクタリングの方式には、以下の2種類があります。

- 2社間ファクタリング:自社とファクタリング会社の2社間で取引する方式

- 3社間ファクタリング:自社・売掛先・ファクタリング会社の3社間で取引する方式

多くの場合、創業期の企業は2社間ファクタリングを利用することになるでしょう。

売掛先に負担をかけずに資金調達でき、ファクタリングの利用を知られないため資金繰り悪化を疑われることもありません。

回収不能リスクに備える

企業生存率が下がる原因として、売掛金の回収不能リスクを挙げました。

起業後間もない企業は財務が脆弱なため、大口の売掛先が倒産すれば連鎖倒産する可能性が高いでしょう。

小口の売掛金だとしても、回収不能になれば資金繰りへの影響もあります。

ファクタリングによって売掛金をあらかじめ現金化しておけば、売掛金の未回収リスクを避けることができます。

ファクタリングは、原則的にノンリコース※での契約。

売掛先の経営が正常なうちにファクタリングし、早期に現金化しておけば、回収不能リスクをファクタリング会社に移転できるのです。

※償還請求権がなく、売掛先の経営悪化や倒産によって売掛金が回収不能になっても、買い戻しを求められない契約条件

資金繰りを改善できる

ファクタリングのメリットは、回収不能リスクの軽減だけではありません。

支払期日を待たずに売上を回収できることも大きなメリットです。

そもそも売掛金とは「後日、代金を請求する権利」のことであり、取引先に代金の先払いを認めることで発生するもの。

代金の先払いを認めることは、逆に言えば、支払期日まで代金を自社が立て替えておくことと同義になります。

つまり、資金繰りと売掛金は以下の関係にあるのです。

- 手元に売掛金が多い⇒代金の立替額が大きい⇒資金繰りへの負担が大きい

- 手元に売掛金が少ない⇒代金の立替額が小さい⇒資金繰りへの負担が小さい

起業したばかりの企業は、資金繰りが苦しい状況になりやすいため、未回収の売掛金をできるだけ減らすことが大切です。

ファクタリングで売掛金を早期に現金化すれば、未回収の売掛金を減らすことができます。

これは、資金繰りへの負担が軽くなるということであり、資金繰り改善にも役立つでしょう。

融資に頼らず資金調達できる

売掛金は売掛債権に含まれ、ファクタリングは売掛債権を売却する債権譲渡取引にあたります。

当然、売却すべき売掛金が手元になければファクタリングはできないため、起業資金の調達には利用できません。

しかしながら、起業後に顧客を獲得し、信用取引によって売掛金が発生している場合は、その売掛金によってファクタリングが可能です。

銀行融資は、利用会社の経営状況から返済力を慎重に測り、融資の可否を判断するもの。

起業したばかりの企業は、業歴の短さに加えて赤字に陥りやすいため、銀行融資による資金調達ができないことが多いです。

その反面、ファクタリングは銀行融資とは異なり、利用会社の経営状況が利用の可否に影響を与えることはほとんどありません。

ファクタリングならば、赤字、債務超過、税金滞納といった悪材料を抱えている企業でも、問題なく利用できるのです。

企業生存率を高めるには、事業を軌道に乗せるまでの期間、資金繰りをいかに回していくかが重要となります。

資金繰りの問題さえクリアできれば、企業生存率は大幅に高まるでしょう。

資金繰り改善のためにも、ファクタリングを積極的に活用することをおすすめします。

まとめ|企業生存率を上げるために必要なのは『資金繰り』

企業生存率について詳しく知れば知るほど、起業の厳しさが分かるでしょう。

資金不足、事業不振などによって、起業後10年目までに約7割の企業が倒産に追い込まれているのです。

誰しも起業する以上は、長期にわたって生存し安定的な経営を続ける、時間をかけてどこまでも成長を目指すといった将来を描くことでしょう。

その将来を実現するには、短期目線で確実に資金繰りを回していくことが欠かせません。

起業後間もない時期は資金繰りが苦しいからこそ、ファクタリングの利用価値も高いです。

ファクタリングをご利用の際には、ぜひNo.1にご相談ください。

その後、不動産担保融資の会社でキャリアを重ね金融業界で幅広い経験を積む。

2018年に株式会社No.1へ入社。

これまでの実務経験と専門知識を活かし、中小企業の経営課題解決に向けた支援を行っている。

株式会社No.1の各サービスの紹介は下記からご覧ください。

ご不明点やご質問はお気軽にお問い合わせください。

よく見られているファクタリング記事