カテゴリー: その他

不渡りとは? 回数ごとに生じるペナルティと不渡りを回避・防止する方法を紹介

取引に手形や小切手を利用している企業にとって、避けたいのが不渡りのリスクです。一度でも不渡りを出すと企業としての信用は大幅に低下し、場合によっては重いペナルティを受けることもあるため、徹底したリスク対策を講じておきましょう。

本記事では不渡りの基礎知識と、不渡りを出した場合のペナルティやリスク、不渡りを出した場合の対処法、不渡りを回避するための具体的な対策をまとめました。

「不渡りを出すとどうなるの?」「どうすれば不渡りを防げるだろう」という疑問や悩みをお持ちの方はぜひ参考にしてください。

【この記事で分かること】

- 不渡りとは、何らかの理由で手形や小切手の支払ができない状態のこと

- 短期間に2回目の不渡りを出すと銀行取引停止処分となり、倒産のリスクが高まるため注意

- 不渡りを防止するには、キャッシュフローの管理を徹底した上で、ファクタリングなどを上手に活用して資金を確保するのがおすすめ

不渡りとは? 手形・小切手決済の仕組みと種類

不渡りとは、手形や小切手の決済ができない状態のことです。

手形とは一定期間後に現金化できる証書のことで、手形に記載された支払日以降に金融機関に持参すると、額面の現金を受け取れる仕組みになっています。

一方の小切手は、一定金額の支払を銀行に委託する有価証券の一種です。金融機関に持参すると現金を受け取れる点は手形と同じですが、小切手は振り出した当日に現金化できるところが特徴です。

いずれの方法も手元に現金を持たずに支払をできるのが利点ですが、支払に利用する口座に十分な残高がなければ決済ができず、不渡りを出してしまいます。なお、不渡りは発生原因によって以下3種類に区分されます。

0号不渡り

0号不渡りとは、手形や小切手を発行した側(振出人)の信用とは関係ない事由によって発生した不渡りのことです。

例えば、受取人側が現金を受け取れる期間(呈示期間)を過ぎて現金化しようとした場合や、振出人の署名・押印がない、支払地や呈示期間の記載がないといったケースは、口座に十分な残高があっても決済不可となるため、信用力とは無関係の0号不渡りと見なされます。

通常、不渡りを出すと金融機関は不渡届を発行しますが、0号不渡りでは届は作成されません。

1号不渡り

1号不渡りとは、振出人の信用に関わる事由によって出した不渡りのことです。具体的には、預金口座の残高が不足していた、口座を既に解約していたといったケースがこれに該当します。

このような事例は振出人の信用に問題があると見なされるため、1号不渡りを出すと不渡届の対象となり、ペナルティが発生します。

2号不渡り

2号不渡りとは、0号・1号不渡りのいずれにも該当しない事由によって出す不渡りのことです。例えば相手方に手形を盗まれた、詐欺に遭って振り出した、偽造手形が使われたなどのケースが2号不渡りに該当します。

また「代金支払のために小切手や手形を発行したものの、実際には納品されなかった」といった契約不履行により支払を行わなかった場合も、2号不渡り扱いになります。

2号不渡りも1号と同じく不渡届の作成対象ですが、受取人側の不義が原因の場合は異議申し立てを行うとともに、小切手や手形に記載された金額と同額を手形交換所に提供すれば、処分を猶予してもらうことが可能です。

1回目と2回目ではどう違う? 不渡りを出した回数によるペナルティの違い

不渡りを出すとペナルティが発生しますが、1回目と2回目では内容が大きく異なります。ここでは、不渡りを出した回数別にペナルティの内容をまとめました。

1回目は不渡りを出した事実が周知される

1号または2号不渡りを出すと、金融機関によって不渡届が作成・提出され、手形交換所を通じて全国の金融機関に不渡りを出した事実が通知されます。

不渡りを出した企業は信用が大きく失墜するため、以後、銀行融資の審査が厳しくなります。その結果、融資を断られたり、借入限度額や利息などの条件が不利になったりする可能性があるため、将来的な経営に大きな影響を及ぼすかもしれません。

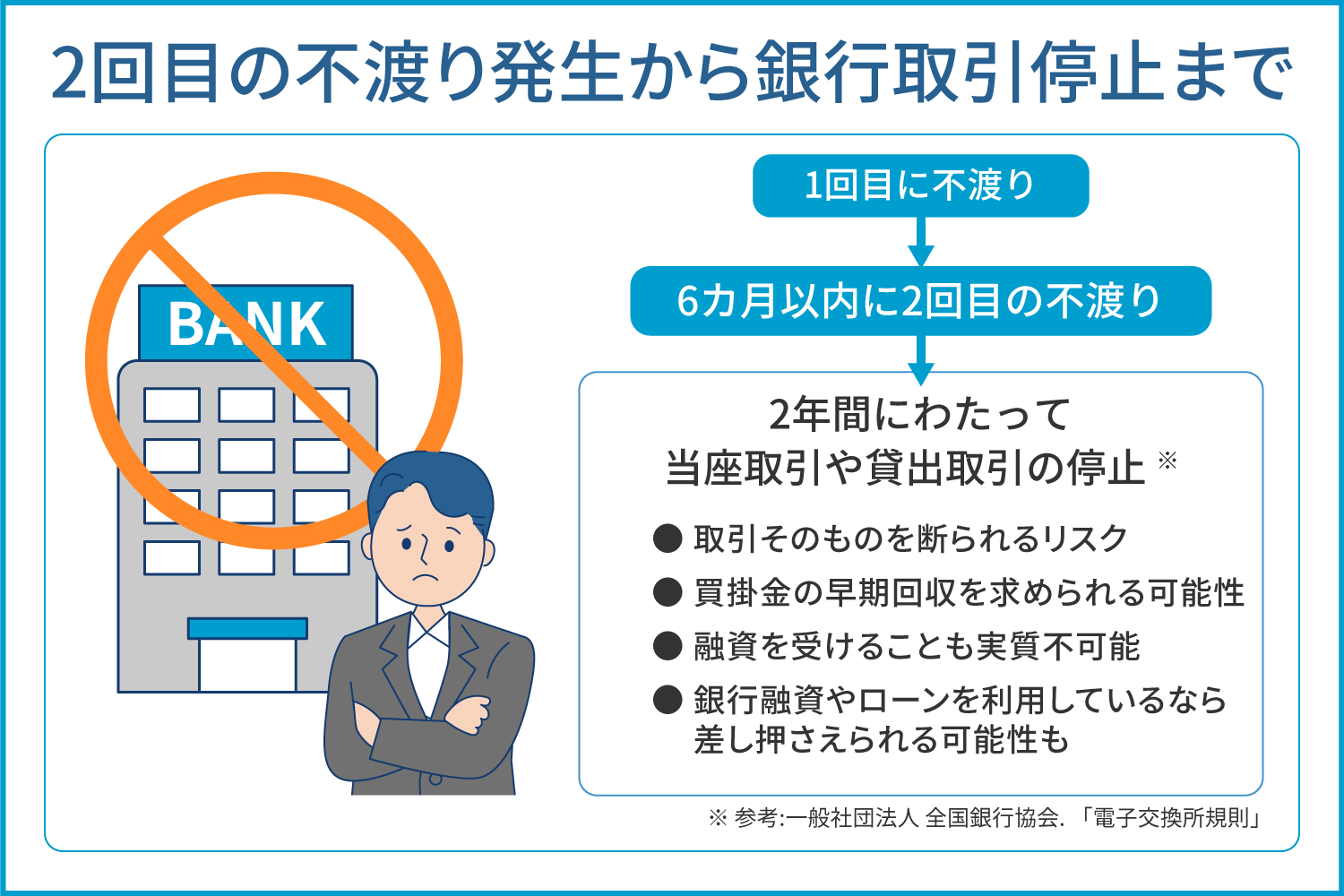

2回目は銀行取引停止処分による倒産リスクが発生

1回目に不渡りを出してから6カ月以内に2回目の不渡りを出した場合、銀行取引停止処分の対象です。このペナルティを受けると、以後2年間にわたって当座取引や貸出取引を行えません(※)。

企業間取引では当座預金や小切手・手形での支払が主流となっているため、当座取引が不可能になると企業間取引そのものが難しくなるでしょう。加えて、2回の不渡りを出したことが周知されると支払能力が低下している企業と見なされ、取引そのものを断られるリスクも出てきます。それどころか、現在抱えている買掛金について、取引先から早期回収を求められる可能性が大きいです。

買掛金の支払には、普通預金口座にある預金を利用することになりますが、キャッシュが不足しているとあっという間に資金繰りが悪化します。通常なら融資でしのぐ手段もありますが、銀行取引が停止されている間は融資を受けることも実質不可能です。

なお、普通預金口座についても凍結こそされないものの、銀行融資やローンを利用していた場合は、金融機関側から差し押さえられる可能性があります。このように銀行取引停止処分を受けるとさまざまなリスクが重なるため、事実上の倒産に追い込まれるといわれています。

※参考:一般社団法人 全国銀行協会.「電子交換所規則」.(2022-03-17).

不渡りを出した場合の対処法

不渡りを出した場合の対処法は、大きく分けて2つあります。

- 事業存続の方法を模索する

- 法人破産を検討する

ここからはそれぞれの方法について詳しく説明します。

事業存続の方法を模索する

不渡りを出したのがまだ1回目で、銀行取引停止処分を受けていないのなら、事業存続できるチャンスがあります。まずは失った信用を取り戻すために、不渡りを出した原因を追究するとともに、再発防止の対策や再建計画、返済計画などを策定することが大切です。

また取引先や金融機関には現状について誠実に説明し、代金や債務の支払を待ってもらえるよう交渉してみるのも一つの方法です。なお、事業存続のための資金が不足している場合は、個人投資家やベンチャーキャピタルに出資を募ったり、採算性のある事業を一部譲渡して資金を調達したりする方法を検討してみましょう。

ただし、不渡りを出すほど経営状況が悪化しているケースでは、経営者のみで立て直すのは難しい可能性があります。必要に応じて士業やコンサルタントなどの専門家に相談し、事業を存続させるにはどうすればよいか、プロの視点からアドバイスをもらうことも視野に入れてみましょう。

また後述するファクタリングで資金調達するのも一つの方法です。

株式会社No.1のファクタリングサービスは、最短即日で資金調達ができます。

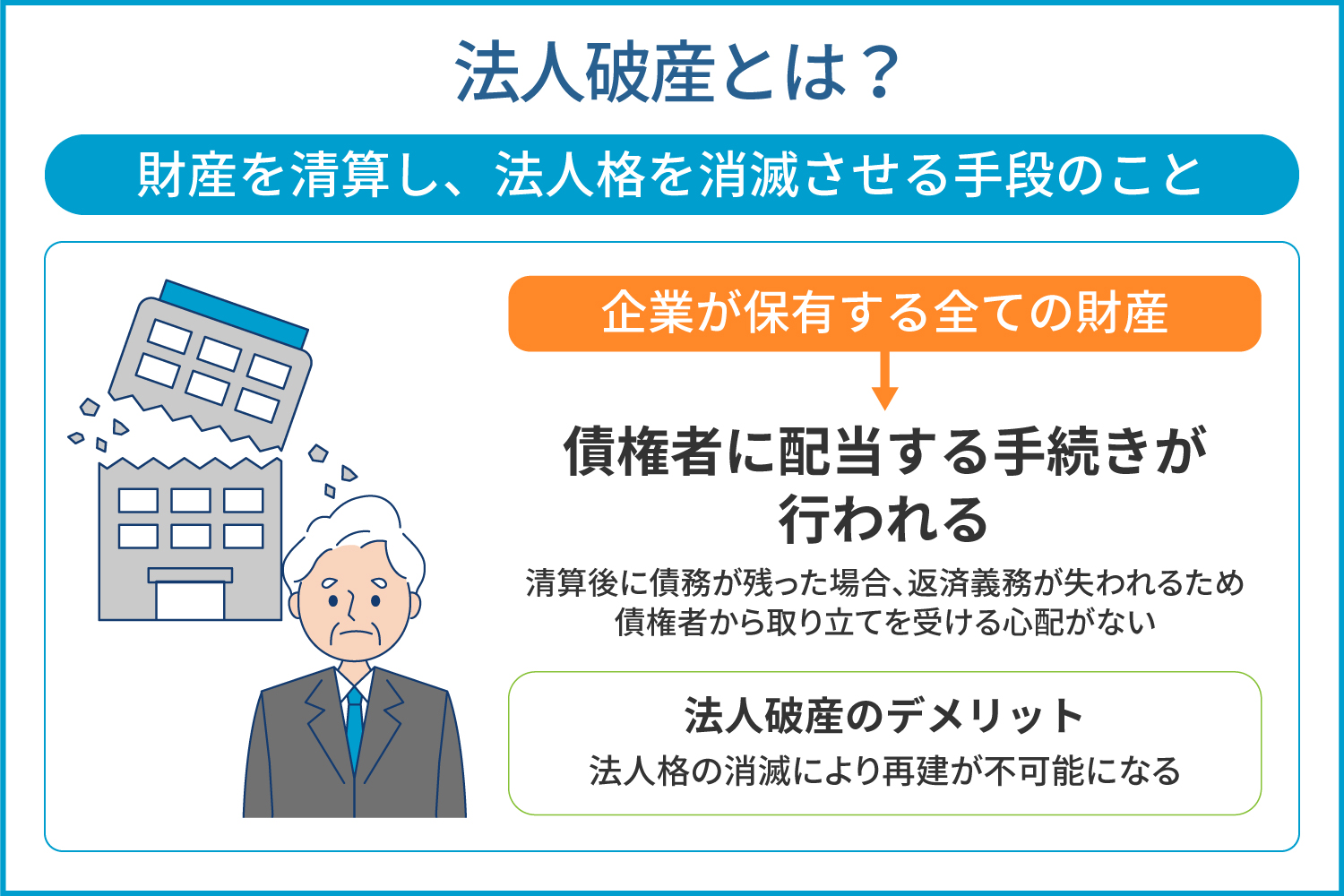

法人破産を検討する

2回目の不渡りを出した場合は事実上、事業を継続するのが難しくなるため、法人破産を検討することも考慮しなければなりません。

法人破産とは、法的手続きにのっとって財産を清算し、法人格を消滅させる手段です。法人破産では原則として企業が保有する全ての財産を換価し、債権者に配当する手続きが行われます。もし清算後に債務が残った場合でも、法人破産後は全ての債務に対する返済義務が失われるため、債権者から取り立てを受ける心配はありません。

なお、法人破産のデメリットとして、法人格の消滅により再建が不可能になるという問題が挙げられます。しかし、前述したように2回目の不渡りを出した時点で事業の継続は困難になるため、思い切って法人破産を検討した方が再起の道を模索しやすくなるでしょう。

法人破産の手続きは煩雑であるため、弁護士に依頼して二人三脚で進めていくのが現実的です。

不渡りを防ぐための対策や回避方法

不渡りを出すと事業の存続が難しくなるため、未然にリスクを回避するための対策を講じることが重要です。ここでは、不渡りを防ぐために実践したい対策や回避方法をご紹介します。

過振りを依頼する

過振りとは、金融機関が当座預金口座の残高以上の小切手を振り出すことを認める臨時的な当座貸越のことです。

通常、当座預金口座の残高が不足している場合は決済不可ですが、過振りを依頼すれば小切手や手形の支払を一時的に立て替え払いしてもらえるため、不渡りを回避できます。

ただし、過振りは必ず利用できるわけではなく、依頼主の信用力や小切手・手形の金額によって可否が決まります。企業の信用力が低い場合や、額面が大きい場合は金融機関にとってハイリスクな取引となるため、過振りを申し込んでも断られる可能性が高いでしょう。

なお、過振りが認められたとしても、金融機関からの信用はある程度低下します。また過振りはあくまで一時的な立て替え払いに過ぎないため、資金繰りを根本的に改善しなければ同じことの繰り返しになりがちです。金融機関側も何度も過振りを認めてくれるわけではないため、一時しのぎとして利用した後は、早急に資金繰りの改善を行う必要があります。

手形ジャンプを行う

手形ジャンプとは、手形の支払期限を延ばす行為のことです。本来手形は、記載されている支払日に額面の金額が引き落とされる仕組みになっています。手形ジャンプを行うと、支払期日を延長した新しい手形を発行すると同時に、振出前の手形を無効にできます。

なお、手形ジャンプの交渉は振出人と受取人が個別に行うのが一般的で、その事実は公表されません。そのため、金融機関や他の取引先などに手形ジャンプを行ったことを周知されずに不渡りを回避できるところが利点です。

ただし、手形ジャンプに応じるかどうかは受取人次第です。断られた場合はジャンプ不成立となるため、他の方法で不渡りを回避する必要があります。また手形ジャンプを要請した時点で負のイメージを抱かれる可能性がある点にも、注意が必要です。

受取人に「ジャンプしなければならないほど資金繰りが悪化しているのではないか」と思われた場合、今後の取引に少なからず影響をもたらすことが考えられます。そのため手形ジャンプを要請する際は、事情をきちんと説明するのはもちろん、今後の資金繰りの改善計画を提示するなど、信用低下を最小限に抑えるための工夫を行いましょう。

キャッシュフローを適切に管理する

不渡りは当座預金口座の残高不足によって発生するため、日頃から適切にキャッシュフローを管理することが、リスク防止につながります。

具体的には、企業のお金の流れを可視化できる資金繰り表を作成するのがおすすめです。現在どのくらいのお金が手元にあるのか、今後どのタイミングでどのくらいのお金が必要になるのかなどを正確に把握できるようにしておくと、不渡りのリスクを軽減できるでしょう。

なお資金繰り表を紙やExcelなどで管理すると、転記ミスなどのヒューマンエラーが発生しやすくなり、正確なキャッシュフローを把握できなくなります。そのため、できれば入出金データが自動で反映される会計ソフトなどを活用し、ヒューマンエラーを防止するとともに、手間の削減を目指すのがおすすめです。

資金を調達する

その他にあるのは、何らかの方法で資金を調達し、当座預金の残高を増やして不渡りを防ぐ方法です。不渡りを出す前なら、以下のような方法で資金を調達できます。

- 銀行融資

- 公的融資

- ビジネスローン

- ファクタリング

このうち、銀行融資や公的融資は金利が比較的低いため、コストを抑えて資金を調達できるところが利点です。ただし、融資の申込から審査、入金に至るまでにある程度の日数を要します。あらかじめ残高が足りなくなることが分かっていれば、早めに融資を申し込んで対応できますが、突発的な支払などで資金繰りが悪化した結果、残高不足となった場合は審査が間に合わない可能性が高いです。

ビジネスローンは銀行融資や公的融資に比べると審査期間が短いため、期日までに資金を確保できる場合があります。今すぐ資金が欲しいときに便利な手段ですが、銀行融資や公的融資よりも金利が割高に設定されているため、コスト負担が大きくなるところがネックです。

またビジネスローンは借入であるため、審査では利用者自身の支払能力が重視されます。既に赤字経営やリスケ中だった場合は審査に落ちたり、少額しか融資してもらえなかったりする場合があるため、不渡りのリスクを完全に回避できない可能性があります。

このような理由で融資やローンを利用できない場合は、ファクタリングを検討するのがおすすめです。次章では不渡りの回避策として、ファクタリングを利用するメリットを解説します。

不渡り防止にファクタリングを利用するメリット

不渡り防止策の一環としてファクタリングを利用すると、次のようなメリットを期待できます。

負債を増やさずに済む

ファクタリングでは、利用者が既に保有している売掛金を譲渡することで資金を入手するため、負債扱いにはなりません。

負債が増えると今後の融資審査に影響を与える可能性があるため、将来的に融資やローンの利用を検討している場合、負債を増やさず資金が手に入るのは大きなメリットになるでしょう。

赤字・リスケ中でも利用できる

ファクタリングの審査では、利用者側の経営状況よりも売掛先の信用力が重視されるため、赤字やリスケ中でも資金調達できる可能性があります。

特に、大手企業や公的機関の売掛債権を選んで譲渡すれば、審査に通る確率が高くなるでしょう。

最短即日で対応可能

取引先の承諾を得ずに、利用者とファクタリング会社だけで取引する2社間ファクタリングなら、最短即日で資金を調達できる可能性があります。手形や小切手の振出期日が間近に迫っていても対応できるため、不渡りを出す直前の回避策として有効です。

まとめ:不渡りは事実上の倒産につながることも! リスク対策を徹底しよう

手形や小切手で一度でも不渡りを出すと、全国の金融機関にその事実が周知され、今後の融資審査に悪影響を及ぼす可能性があります。特に短期間で2回不渡りを出した場合、銀行取引停止処分という重いペナルティが科せられ、事実上の倒産に追い込まれる危険性があります。

不渡りを回避するには、日頃からキャッシュフロー管理を徹底するとともに、いざというときの対策として過振りや手形ジャンプ、不足金の補填などの手段を検討しておきましょう。

資金調達にはさまざまな方法がありますが、負債を増やさずに対処したいのならファクタリングを上手に活用することがおすすめです。

株式会社No.1のファクタリングサービスは、最短即日で資金調達ができます。また30秒で完了する完全無料のスピード査定依頼も行っており、お客さまの事業スタイル、売掛先企業との取引状況、売掛先の金額、電話番号、メールアドレスの入力のみで調達可能金額を表示いたします。

「不渡り対策として今すぐ資金が必要」「赤字で融資を断られた」という方は、ぜひ株式会社No.1のファクタリングサービスをご利用ください。

株式会社No.1の各サービスの紹介は下記からご覧ください。

ご不明点やご質問はお気軽にお問い合わせください。

よく見られているファクタリング記事