カテゴリー: その他

利益が出ているのに倒産することも? 黒字倒産の予兆とリスクを防ぐ方法を解説

倒産というと赤字経営が原因と思われがちですが、実は帳簿上では利益があるのに倒産するケースは意外と少なくありません。利益が出ているからと安心していると、いつの間にか資金繰りが悪化して黒字倒産に追い込まれる可能性があるため、早い段階で予防・対策を講じておくことが大切です。

本記事では黒字倒産に陥る主な原因や、黒字倒産の予兆をチェックできるリストをご紹介するとともに、黒字倒産を防ぐ方法をまとめました。

【この記事で分かること】

- 企業間取引は後払いの掛け取引が主流であり、利益とキャッシュのずれから黒字倒産に陥る可能性がある

- 回収が遅れている売掛金がある場合や、資金繰り表を作成していないなどの条件に当てはまる場合は黒字倒産のリスクがあるため要注意

- 黒字倒産を防ぎたいのなら支払いサイトの短縮や資金繰り表の作成、在庫管理の徹底、ファクタリングの活用などの工夫を取り入れるのがポイント

利益があるのになぜ? 黒字倒産に陥る主な原因

帳簿上では黒字なのに倒産の危機に陥る理由は大きく分けて5つあります。

- 利益とキャッシュのずれ

- 突発的な仕入れによる運転資金不足

- 過剰な在庫を抱えている

- キャッシュフロー管理が不十分

- 過剰な設備投資

ここからは、黒字倒産を招く主な要因について詳しく解説していきます。

1. 利益とキャッシュのずれ

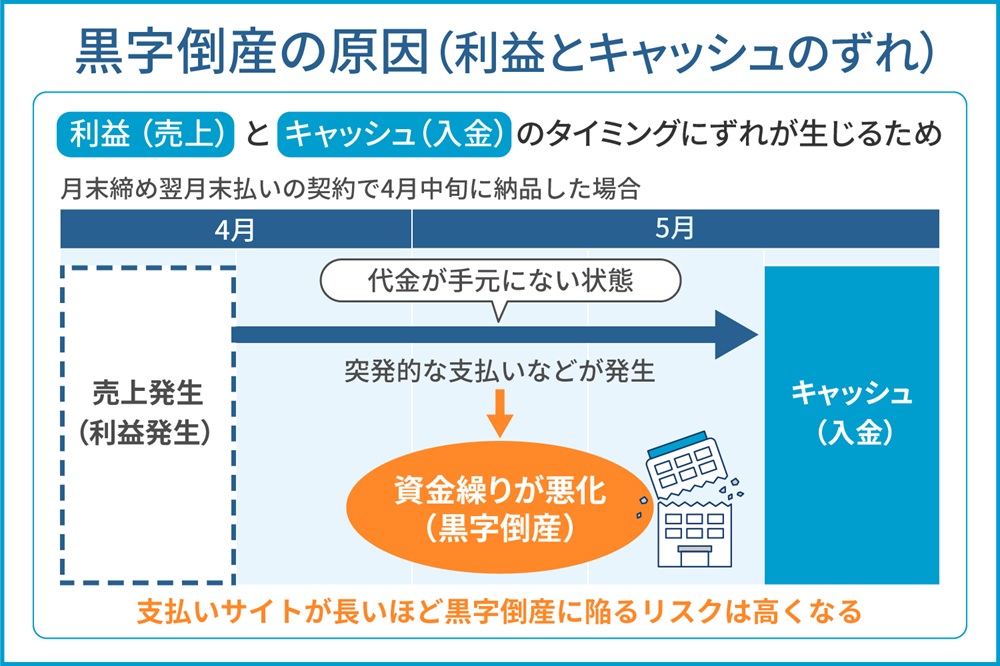

黒字倒産に陥りやすいのは、利益(売上)とキャッシュ(入金)のタイミングにずれが生じるためです。

企業間取引では、商品やサービスを納品してから、その代金が入金されるまでに一定の期間が空く掛け取引が主流です。会計処理では、商品・サービスを納品・検収した段階で発生する売掛金を資産の部に算入するため、帳簿上では利益が出ていることになります。

しかし、実際に代金が支払われるのは企業間で取り決めた支払日です。例えば、月末締め翌月末払いの契約で4月中旬に納品した場合、代金が支払われるタイミングは5月末日になります。この場合、4月中旬から5月末までは、売上があるけれど代金が手元にない状態です。この期間中に突発的な支払いなどが発生すると、資金繰りが悪化し、帳簿上では黒字でも倒産する可能性があります。つまり、未回収資産である売掛金は黒字倒産の大きな要因の一つです。

なお、締め日から支払期日までの期間を支払いサイトといいますが、サイトが長いほど黒字倒産に陥るリスクは高くなります。

2. 突発的な仕入れによる運転資金不足

急に大口発注が入り、大量の仕入れが必要になった場合、手元のキャッシュが不足することがあります。特に、成長スピードが著しいスタートアップ企業の場合は、売上を伸ばすことに注力した結果、仕入れ費を確保できずに黒字倒産するケースもあるでしょう。

株式会社No.1のファクタリングサービスは、最短で即日に売掛金を買取ることで現金化できるため、突発的な運転資金不足の補填にもご活用いただけます。

3. 過剰な在庫を抱えている

在庫を過剰に抱えているのも黒字倒産のリスクを上昇させる要因の一つです。在庫は帳簿上において流動資産に分類されますが、過剰な在庫は売上という形で現金化できないため、帳簿では黒字なのにキャッシュが足りない状況に陥る原因となります。

なお、過剰な在庫は仕入れ費を回収できないだけではなく、倉庫代や人件費といった管理コストが増加する要因にもなるため、二重の意味で資金繰り悪化の要因になるでしょう。

4. キャッシュフロー管理が不十分

キャッシュフロー管理とは、企業の現金の出入りの流れ(キャッシュフロー)を管理することです。キャッシュフローを正しく管理していれば、現在どのくらいのお金が手元に残っているか、近々資金不足に陥るリスクはないか、などを正確に把握しやすくなります。

逆に、キャッシュフロー管理が不十分だと、キャッシュフローがマイナスになっていることに気付くのが遅れ、黒字倒産のリスクが高まります。

5. 過剰な設備投資

大型の工作機械や車両といった高額な設備・機材を一括払いで購入した場合、一気に手元のキャッシュがなくなり、運転資金不足から黒字倒産に陥るリスクが高くなります。

なお「元金返済額<減価償却費」になるようにローンを組めば、キャッシュアウト以上の経費を計上できるため節税になりますが、元金返済額が減価償却費を上回るデッドクロスという現象が発生した場合、キャッシュアウトが先行します。

すると、デッドクロス以前より所得税の負担が大きくなり、手元のキャッシュが減って黒字倒産を招く要因になることもあり得るでしょう。

自社の危険度はどのくらい? 黒字倒産の予兆チェックリスト

黒字倒産を防ぐには、資金繰りが悪化する予兆を見逃さず、早めに予防・対策を講じることが重要なポイントになります。

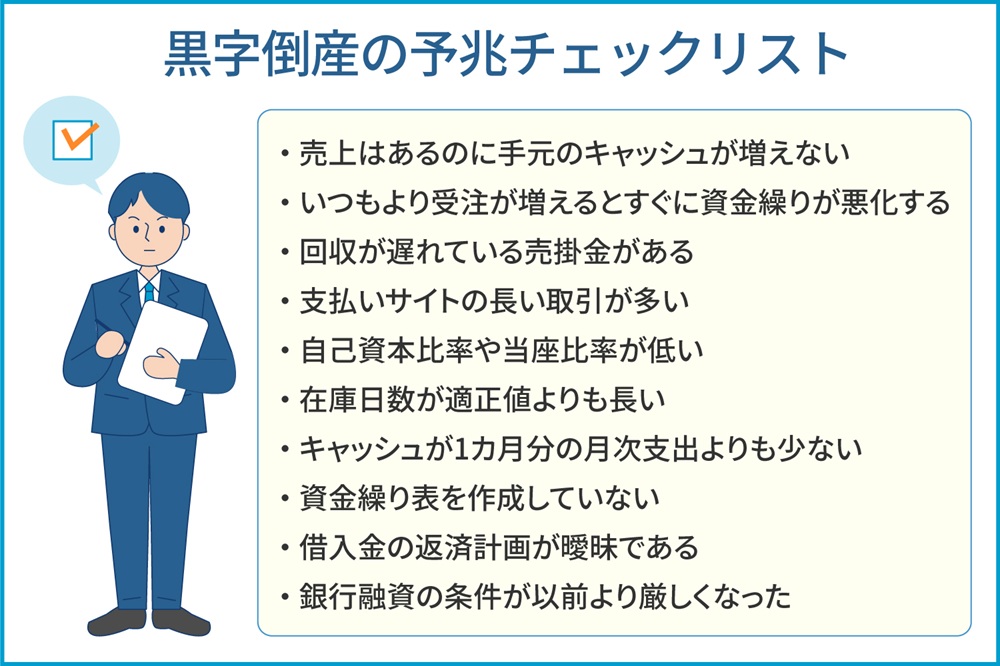

以下では参考までに、黒字倒産の予兆を示す代表的な項目をまとめました。自社の状況と照らし合わせて、いくつ当てはまるかチェックしてみましょう。

- 売上はあるのに手元のキャッシュが増えない

- いつもより受注が増えると、すぐに資金繰りが悪化する

- 回収が遅れている売掛金がある

- 支払いサイトの長い取引が多い

- 自己資本比率や当座比率が低い

- 在庫日数が適正値よりも長い

- キャッシュが1カ月分の月次支出よりも少ない

- 資金繰り表を作成していない

- 借入金の返済計画が曖昧である

- 銀行融資の条件が以前より厳しくなった

該当する項目が多いほど、黒字倒産のリスクが高いと考えられます。なお、該当する項目が少ない場合でも油断は禁物です。特に、通常より発注が増えるとたちまち資金繰りが悪化したり、キャッシュが1カ月分の月次支出よりも少なかったりするケースは、短期間で黒字倒産に陥る可能性が高い傾向にあります。

「一つしか当てはまらないから大丈夫」と考えるのではなく、一つでも該当したら黒字倒産予備軍であることを自覚し、状況に応じて適切な対策を行うようにしましょう。

今すぐ実践! 黒字倒産を防ぐ方法

黒字倒産のリスクが少しでも存在する場合は、早急に黒字倒産を防ぐための対策を講じましょう。ここでは、今すぐ実践したい黒字倒産を防ぐ方法を4つご紹介します。

1. 支払いサイトを短縮する

売掛金の回収が遅れるとキャッシュフローが悪化する原因となります。そのため、支払いサイトを短縮して早期回収を目指しましょう。

支払いサイトを短縮する手っ取り早い方法は、取引先とのルールを見直すことです。例えば、支払いサイトが60日の取引を30日に短縮すれば、売掛金の発生から入金までのタイムラグが30日も縮小され、黒字倒産のリスク低減につながります。

ただし、支払いサイトの短縮は債権者にとってメリットの大きい方法である一方、債務者(取引先)に負担を強いる手段でもあります。支払いサイトの短縮要請がきっかけで取引先との関係が悪化し、取引の縮小や停止などのリスクを招いてしまっては本末転倒です。

そのため、取引先に支払いサイトの短縮を提案する場合は、ただ「短くしてほしい」と要求するのではなく「早期支払いなら○%割引を適用する」「見返りとして納期を短縮する」など、相手にもメリットのある条件を提示してみましょう。

また、現在手形取引を行っている場合は、現金取引への切り替えを提案してみるのも一つの方法です。令和6年11月1日以降、サイトが60日を超える長期の手形などの交付は行政指導の対象になるため、かつてのような120日超えの手形の発行はほぼなくなりましたが、最長60日の手形取引を30日サイトの現金取引に切り替えれば、資金繰りをより改善しやすくなるでしょう(※1)。

なお、紙の手形・小切手の利用は2027年3月末までに廃止される予定となっているため、手形から現金取引への切り替えを促すハードルも低くなるでしょう(※2)。

※1 参考:公正取引委員会.「(令和6年10月1日)手形等のサイトの短縮について」.(2024-10-01).

※2 参考:金融庁.「紙の手形・小切手利用廃止へ」.(参照 2026-05-06).

2. 資金繰り表を作成する

資金繰り表とは、企業の現金収支をまとめた表のことです。一定期間における現金の収入・支出を分類・集計することで、キャッシュの動きを把握するとともに、キャッシュ不足の原因の洗い出しが可能になります。

資金繰り表は社内資料であるため、明確な様式のルールはありませんが、以下のような項目で構成するのが一般的です。

- 現金売上

- 売掛金の回収

- 受取手形期日入金

- 前受金の入金

- その他入金

- 現金仕入れ

- 買掛金の支払い

- 支払手形期日決済

- 未払金の支払い

- 人件費

- その他支出

- 借入

- 手形割引

- 設備投資

- 借入金返済

- 前月繰越金

- 次月繰越金

これらの項目を月別に予算と実績の2つに分けて記入していきます。なお、資金繰り表は月次試算表や現金出納帳、預金出納帳などを基に転記・作成していきます。元の資料に誤りがあったり、転記ミスが発生したりすると正確な資金繰り表を作成できなくなるため、ダブルチェック体制を導入するなどの対策を講じましょう。

人的ミスを防ぎたいのなら、入出金データが自動で反映される会計ソフトなどの導入を検討するのもおすすめです。

3. 在庫管理を徹底する

過剰な在庫を抱えないようにするには、在庫の適正日数や在庫回転率をチェックし、適切な管理を行うことが大切です。

在庫回転率とは、一定期間内に商品がどれだけ入れ替わったかを示す指標のことです。在庫回転率が低い場合、在庫が長期にわたって滞留している可能性があるため、仕入れの見直しや在庫の処分などを検討する必要があります。

在庫回転率は、一定期間中における「総出庫数 ÷ 平均在庫数」で計算することが可能です。一方、在庫日数は「在庫高(売価) ÷ 1日の平均売上高」で計算できますが、適正な在庫日数は業種や業界によって異なります。自社の業界の平均在庫日数や、自社の過去データなどを参考に目標とする適正日数を設定しましょう。

なお、目標に掲げた適正日数を実現する方法には、発注点やロットの見直し、不動在庫の特定、リードタイムの短縮などが挙げられます。また、既に抱えている不動在庫は値引き販売、廃棄処分、業者の買取などの方法で処分するのが一般的です。

ただし、それぞれの方法ごとに手間やコストがかかるため、自社のニーズや予算に合わせて適切な方法を選択しましょう。

4. ファクタリングで資金調達する

ファクタリングとは、企業が保有する売掛金をファクタリング会社に買取ってもらうことで資金を調達する方法です。ファクタリングを利用すれば売掛金を早期に現金化できるため、資金繰りやキャッシュフロー改善に役立ちます。

利用のたびに手数料は発生しますが、利用者と業者だけで取引する2社間ファクタリングなら最短即日で売掛金を現金化できるため、突発的な支払いや急な大型受注への対応にも活用できるところが特徴です。

また、ファクタリングは銀行融資のような借入ではないため、何度利用しても負債が増えることはありません。むしろ、ファクタリングを利用すれば売掛金を帳簿から切り離せるため、資産の圧縮によるオフバランス化を実現できます。

オフバランス化によって自己資本比率やROA(総資産利益率)が向上すれば、金融機関からの評価向上にもつながるため、将来的に融資を受ける際に有利になることも期待できるでしょう。

ただし、ファクタリングの利用には契約形態や売掛金の額に応じた手数料が発生します。手数料の負担が大きいほど手元に残るお金が少なくなるため、乱用するとかえってキャッシュフローが悪化し、黒字倒産のリスクを高める要因になることもあります。

そのため、ファクタリングは突発的な支払いがあったときや大型発注が発生したとき、ボーナスの時期など、運転資金が不足しやすいタイミングに絞って活用するとともに、なるべく手数料率の低いファクタリング業者を利用することが重要です。

まとめ:黒字倒産の予兆をいち早く察知し、必要な対策を検討しよう

帳簿上では利益が出ていても、手元のキャッシュが不足していると黒字倒産に陥るリスクが高くなります。

中でも回収が遅れている売掛金がある、支払いサイトの長い取引が多い、資金繰り表を作成していないなどの条件に当てはまる場合は、黒字倒産予備軍になっている可能性があるため、早い段階でリスクを防ぐ方法を検討しておきましょう。

もし突発的な支払いや大型受注などが原因で運転資金が不足しているのなら、最短即日で資金調達が可能なファクタリングを上手に活用してみてはいかがでしょうか。

株式会社No.1のファクタリングサービスは、最短即日で資金調達ができます。「急な支払いがあるとすぐに資金繰りが悪くなる」「銀行融資では間に合わない」という悩みをお持ちの方は、まずは最短30秒で結果が分かるスピード査定依頼をお気軽にご利用ください。

株式会社No.1の各サービスの紹介は下記からご覧ください。

ご不明点やご質問はお気軽にお問い合わせください。

よく見られているファクタリング記事