2社間・3社間ファクタリングの違いとは? 両者のメリット・デメリット、選び方を徹底解説!

「ファクタリングを使いたいが、2社間と3社間の違いが分からない」とお悩みの経営者さまも多いでしょう。

2社間ファクタリングは自社とファクタリング会社のみで行う取引です。3社間はそれに加え、取引先とも契約をする点に違いがあります。この違いから、手数料や現金化のスピード、取引先に利用がバレるかまで差が生じます。

本記事では、2社間・3社間ファクタリングの違いから、両者のメリット・デメリット、自社に合った選び方を分かりやすく解説します。

【この記事で分かること】

- ファクタリングの2社間と3社間の違いは、取引先を関与させるのかどうか

- 取引先を巻き込む3社間ファクタリングは利用がバレるものの、手数料を抑えられる点がメリット。2社間は即日資金調達に向いている

- ファクタリングを利用するときは取引形態だけではなく、信頼のおける会社に依頼することも重要

ファクタリングとは? 基本をおさらい

ファクタリングとは、保有する売掛金をファクタリング会社に手数料を払って買い取ってもらい、本来の支払い日よりも前に資金調達する方法です。

銀行融資と異なり借入金ではないため、融資履歴が残らず負債にもなりません。ファクタリング会社によっては即日入金も可能なため、売上があるのに手元資金が不足する「資金ショート」を解消する方法としても有力です。

また、審査では利用者だけではなく売掛先企業の与信も重視します。仮に利用者のみでは銀行融資が難しかったとしても、取引先の信用が高ければ資金調達できる可能性が高くなります。このため、中小企業や個人事業主など、事業規模を問わず活用しやすい方法です。

「買取型」と「保証型」の違い

ファクタリングは、利用する目的に応じて「買取型」と「保証型」の2つに大きく分けられます。

| ファクタリングの種類 | 目的 |

|---|---|

| 買取型 | 保有する売掛金をファクタリング会社に買い取ってもらい現金化する方法。資金繰りの改善を目的とし、一般的にファクタリングといえば買取型を指す。 |

| 保証型 | 取引先企業の倒産により売掛金の回収が困難になったときに、ファクタリング会社から保証金を受け取る方法。貸し倒れリスク軽減の「保険」に近いサービス。 |

以降、本記事では買取型ファクタリングの2社間と3社間の違いを解説していきます。

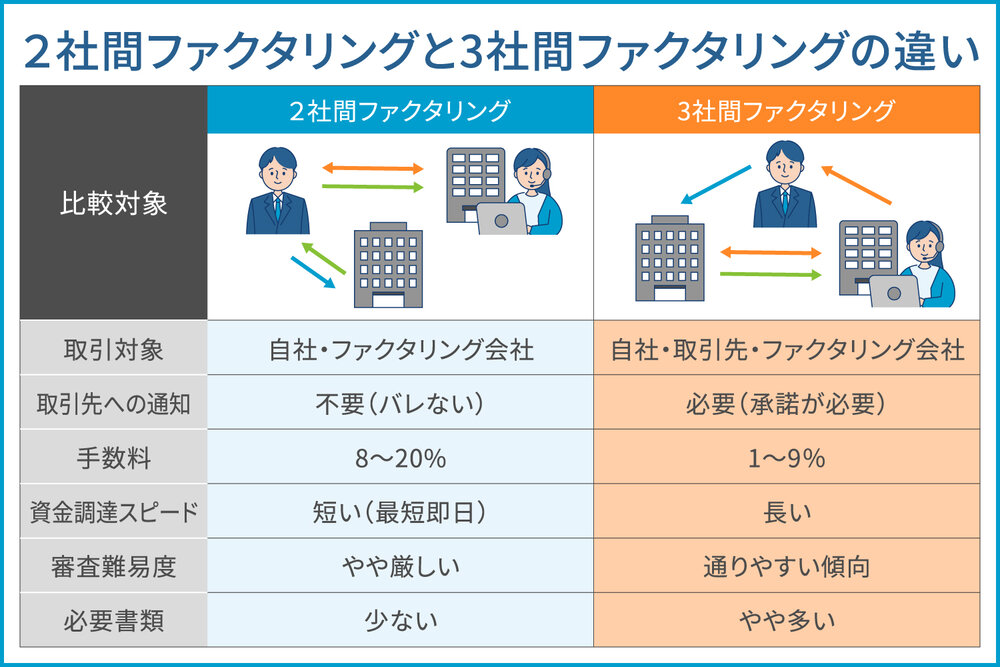

2社間ファクタリングと3社間ファクタリングの違い一覧

ファクタリングの取引形態は、主に2社間で行うものと3社間で行うものに分けられます。それぞれ「2社間ファクタリング」「3社間ファクタリング」と呼ばれています。ファクタリングの違いを理解するために、まずは全体像を確認しましょう。

| 比較対象 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 取引対象 | 利用者・ファクタリング会社 | 利用者・取引先・ファクタリング会社 |

| 取引先への通知 | 不要(バレない) | 必要(承諾が必要) |

| 手数料 | 8〜20% | 1〜9% |

| 資金調達のスピード | 短い(最短即日) | 長い |

| 審査難易度 | やや厳しい | 通りやすい傾向 |

| 必要書類 | 少ない | やや多い |

取引先への通知の有無、手数料相場、資金調達スピードの3つの観点から、違いを詳しく見ていきましょう。

1. 取引先への通知

2社間ファクタリングと3社間ファクタリングの大きな違いは、取引先へファクタリングの実行を通知し、了承を得る必要があるかどうかです。

3社間ファクタリングでは、利用者が保有する取引先の売掛金をファクタリング会社に譲渡すると知らせる「債権譲渡通知」を行い、取引先から了承を得なければいけません。そのため、ファクタリングの利用は取引先に知られます。

一方2社間ファクタリングは、利用者とファクタリング会社のみの契約のため、取引先に利用の事実を伝える必要はありません。

2. 手数料相場

手数料相場は2社間ファクタリングで8〜20%、3社間ファクタリングで1〜9%のため、3社間ファクタリングの方が安くなります。2社間ファクタリングでは、ファクタリング会社の未回収リスクが高くなるため、手数料は高額に設定されやすい傾向です。

一方、3社間ファクタリングはファクタリング会社が売掛先企業の実態を把握できます。売掛金もファクタリング会社が取引先から直接回収でき、未回収リスクを抑えられることから、手数料も低くなりやすいです。

3. 資金調達のスピード

3社間よりも2社間の方が、資金調達のスピードは早い傾向にあります。2社間ファクタリングの場合、取引先への通知や了承などの事務手続きが発生しないため、必要書類をそろえればすぐに契約・支払いが可能です。

最短即日支払いに対応している会社も多いため、早急に資金が必要な場合は、2社間ファクタリングの方が向いているといえるでしょう。

一方、3社間ファクタリングでは、取引先への確認や了承が発生するため、入金までに数週間程度かかることもあります。

株式会社No.1では、最短30分のスピード融資が可能です。資金繰りでお悩みの方はぜひ、ご相談ください。

2社間ファクタリングの仕組み

ここで、それぞれの仕組みを確認しておきましょう。

2社間ファクタリングにおける取引の流れは以下の通りです。

- 1. 利用者が取引先に商品を売却し売掛金が発生する

- 2. 利用者が売掛金をファクタリング会社に売却する

- 3. ファクタリング会社が利用者の口座に手数料を引いた買取額を入金する

- 4. 利用者口座に取引先から支払日に売掛金が入金される

- 5. 利用者からファクタリング会社に回収金を送金し取引完了

上記の通り、売掛金は利用者の口座に入金され、その後ファクタリング会社に支払います。

2社間ファクタリングのメリット

2社間ファクタリングのメリットを改めてまとめると、次の通りです。

- 基本的には取引先に知られずに資金調達ができる

- 最短即日の資金調達も可能

2社間ファクタリングは取引先に通知する義務もないため、基本的にファクタリングの利用が知られることなく資金調達ができます。

また、3社間ファクタリングと比べると事務手続きが少なく、最短即日のスピード融資もできます。

2社間ファクタリングのデメリット

2社間ファクタリングのデメリットを改めてまとめると、次の通りです。

- 3社間ファクタリングよりも手数料が高い

- 3社間ファクタリングよりも審査が厳しくなりやすい

- ファクタリング会社に売掛金を返済する手間がある

2社間ファクタリングはファクタリング会社の債権未回収リスクが高い分、手数料は3社間よりも高く設定されています。資金調達できる金額も減るため、手元にいくら残るのか確認しておきましょう。

また、ファクタリングの審査は3社間よりも2社間の方が厳しい傾向にあります。これも、二重譲渡や架空債権など、ファクタリング会社が負うリスクを考慮し利用者を詳細に審査する必要があるためです。

さらに、取引先から入金された売掛金を返済する手間にも注意しましょう。事務処理が増えるだけではなく、誤って支払いなどに使ってしまうリスクも考慮する必要があります。

債権譲渡登記を行う場合は注意が必要

先述の通り2社間ファクタリングの利用が取引先にバレることは基本的にないものの、利用者が法人で、債権譲渡登記を行う場合には注意が必要です。

債権譲渡登記とは、法人の売掛金の譲渡内容を法務局に登録し、公的な記録として残す仕組みです。二重譲渡などのトラブルを防ぐ目的で、契約時にこの登記を求めるファクタリング会社もあります。しかし、登記をすると誰でも内容を閲覧できるため、取引先が登記簿を確認すればファクタリングの事実を知る可能性があります。

もちろん、ファクタリングは合法的な資金調達方法であり、バレたとしても法的な問題はありません。ただし、取引先との信頼関係や自社イメージを優先するのであれば、債権譲渡登記が不要なファクタリング会社を選ぶのがおすすめです。

3社間ファクタリングの仕組み

3社間ファクタリングは2社間ファクタリングと異なり、取引先にファクタリングの実施を通知し、了承を得る必要があります。詳しい流れは以下の通りです。

- 1. 利用者が取引先に商品を売却し売掛金が発生する

- 2. 利用者が取引先にファクタリングの利用を通知し承諾を得る

- 3. ファクタリング会社が利用者の口座に手数料を引いた買取額を入金する

- 4. ファクタリング会社から取引先にファクタリングの利用を通知する

- 5. 取引先がファクタリング会社の口座に売掛金を支払い取引完了

売掛金は、取引先がファクタリング会社に直接支払います。

3社間ファクタリングのメリット

3社間ファクタリングを利用するメリットを改めてまとめると、次の通りです。

- 2社間ファクタリングよりも手数料が低い

- 2社間ファクタリングよりも審査に通りやすい

- 債権譲渡登記が原則不要

3社間ファクタリングの手数料相場は1〜9%と、2社間ファクタリングよりも7〜11%低いです。取引先の了承を得てファクタリングを実行するため、ファクタリング会社にとっての未回収リスクが低く、その分手数料も安く抑えられる傾向にあります。手数料が下がれば、買取額の増額が期待できるでしょう。

また3社間ファクタリングでは、審査時に利用者だけではなく取引先の情報も確認できるため、架空債権などのリスクが大きく減ります。そのため、2社間以上に審査を簡略化でき、通りやすい傾向にあります。

さらには、2社間ファクタリングで求められることのある債権譲渡登記は、取引先に実態を確認できる3社間ファクタリングでは原則不要です。従って、債権譲渡登記の手数料が不要な点もメリットといえるでしょう。

3社間ファクタリングのデメリット

3社間ファクタリングのデメリットを改めてまとめると、以下の通りです。

- 取引先にファクタリングの利用がバレる

- 2社間ファクタリングより資金調達に時間がかかる

- 取引先からファクタリング利用の了承を得られるとは限らない

3社間ファクタリングは、取引先への通知と承諾が必須です。利用がバレることで「資金繰りが厳しいのではないか」などと思われ、噂が別の取引先まで広がる可能性もないとはいえません。経営状況を不安視されれば、取引の規模縮小などの風評被害に発展する恐れもあります。

また、3社間ファクタリングでは、取引先から了承を得て審査をするため、資金調達に時間がかかる傾向にあります。資金ショートが目の前に迫っているような状況では不向きといえるでしょう。

最後に、取引先からファクタリング利用の了承を得られるとは限らない点にも注意が必要です。拒否されたときの対処法は次から詳しく紹介します。

3社間ファクタリングで通知を拒否されたら?

結論として、債権譲渡通知を受けた取引先が拒否をすれば、売掛先とファクタリング会社の契約ができないため、3社間ファクタリングは利用できません。特に、売掛先との売買基本契約で「債権譲渡禁止特約」を設定している場合は、それを理由に拒否される可能性があります。

もし、取引先から通知を拒否されたら、以下の対処法が考えられます。

- 取引先に丁寧に説明し、再度ファクタリングの了承を得る

- 別の会社の売掛金で3社間ファクタリングを行う

- 2社間ファクタリングに切り替える

取引先によっては、3社間ファクタリングで自社に不利益が生じるのではないかと懸念している可能性もあります。関係性に配慮しながら、ファクタリングの合法性や取引先に損害が生じないことを丁寧に説明し、改めて了承を得るのも方法の一つです。

また売掛金がいくつかあるなら、別の売掛債権で3社間ファクタリングを試しても良いでしょう。

なお取引先との関係悪化や調整の手間を考えると、実務上は2社間ファクタリングに切り替えるのが現実的です。

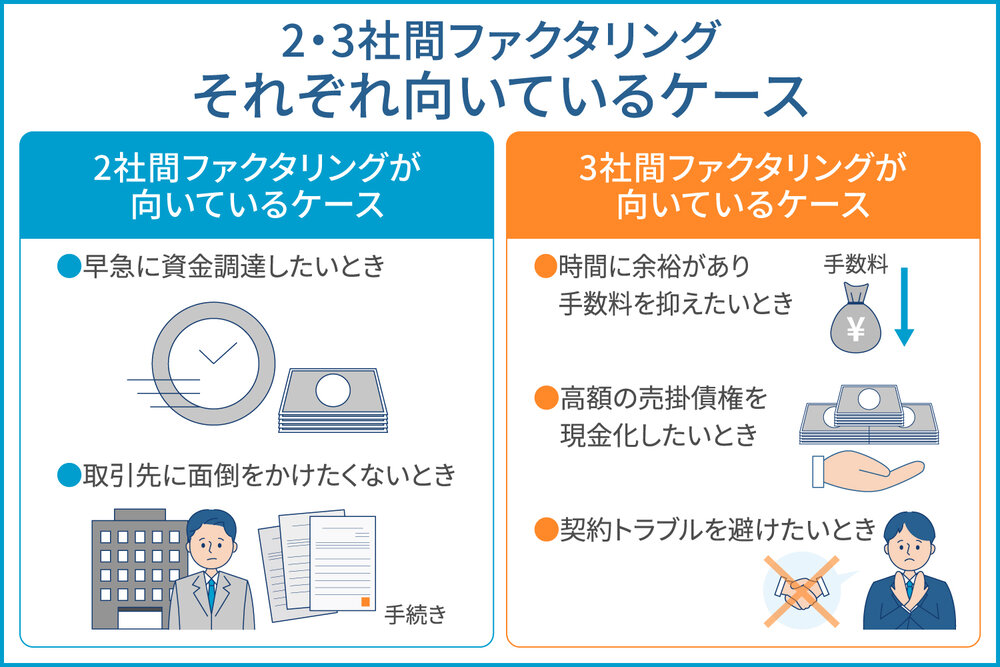

【どちらが良い?】2社間・3社間ファクタリングの選び方

これまで解説した通り、ファクタリングの2社間と3社間には大きな違いがあります。どちらも手元にある売掛金で資金調達ができる優れた方法ではあるものの、自社の状況により適した方法を選ぶことが大切です。それぞれ、選び方のポイントを紹介します。

2社間ファクタリングが向いているケース

2社間ファクタリングが向いているケースは以下の通りです。

- 早急に資金調達したいとき

- 取引先に面倒をかけたくないとき

ファクタリングは資金ショートなどの緊急時だけではなく、事業の発展を目的とした資金調達にも適しています。特に、投資のようにタイミングが勝負を分ける場面では、銀行融資のように時間がかかっては機を逃す可能性もあるためです。

また、2社間ファクタリングは利用を知られたくないときだけではなく、取引先に面倒をかけたくないときにも有効です。3社間では取引先にも事務手続きが発生し、少なからず負担が生じます。

3社間ファクタリングが向いているケース

3社間ファクタリングが向いているケースは以下の通りです。

- 時間に余裕があり手数料を抑えたいとき

- 高額の売掛債権を現金化したいとき

- 契約トラブルを避けたいとき

3社間ファクタリングを使う場合、まずは、支払い期日までに余裕がある必要があります。手数料を抑えられるメリットを生かすためにも、高額の売掛債権で時間的余裕のある資金調達をするときは、3社間を使うと良いでしょう。

例えば同じ10%の手数料でも、100万円の売掛金なら10万円、1,000万円の売掛金なら100万円の支払いが必要になり、大口債権ほど手数料負担が大きくなります。

3社間ファクタリングは取引先を巻き込んで取引を進めるため、透明性が高く契約トラブルが起きにくいです。売掛先との関係性が良好で、ファクタリングの理解を得られるならメリットが大きいでしょう。

ファクタリング利用時の注意点

ファクタリングは返済時に原則分割支払いができないため、大口債権を売却するときは気を付けましょう。また、ファクタリングを装った悪徳業者の存在にも注意が必要です。

原則分割支払いができない

ファクタリング後の入金は一括払いが基本です。これは売掛金の分割払いを認めると、「貸し付け」に該当し貸金業法違反になる恐れがあるためです。このため、貸金業登録のないファクタリング会社は分割支払いに対応していません。

大口の売掛債権を売却するときは、取引先が分割払いをしていないか事前に確認しましょう。

悪質な偽装ファクタリングが存在する

金融庁は、ファクタリング会社を装った違法業者が存在するとして注意を促しています(※)。具体的には、貸金業登録をしていない業者がファクタリングを装って貸付業をしています。いわゆる闇金業者とも呼ばれ、特徴は以下の通りです。

- 売掛金の買取代金が著しく低い(手数料が極めて高額)

- 契約書に「利用者が集金できなかったときは債権を買い戻す」などと定められている

- 契約書に「利用者が集金できなかったときは利用者の資金でファクタリング会社に返済する」などと定められている

もし、これらのファクタリングを利用してしまったときは、金融庁の窓口に相談しましょう。

株式会社No.1は、償還請求権のないノンリコースファクタリング会社です。法令遵守も徹底しているため、資金繰りでお悩みの際はお気軽にお問い合わせください。

※参考:金融庁.「ファクタリングの利用に関する注意喚起」.(参照2026-03-25).

【要確認!】ファクタリング会社選びの5つのポイント

ファクタリングでは、2社間ファクタリングか3社間ファクタリングかだけではなく、どの会社を選ぶかによっても満足度に差が出ます。以下で5つのポイントを解説します。

1. 企業情報を開示しているか

悪徳業者にだまされないためにも、所在地や代表者氏名、電話番号、営業時間など、企業情報を開示しているか確認しましょう。所在地や電話番号が書かれていない、電話をかけてもつながらない場合、悪徳業者である可能性があります。

2. ノンリコース契約か

ノンリコース契約とは、取引先が倒産するなどして売掛金の回収が困難になったときに、利用者が責任を負うことのない契約です。償還請求権のあるウィズリコースは、実質的に銀行融資と仕組みが同じです。できるだけリスクを抑えたいときは、ノンリコース契約を選びましょう。

3. 手数料は相場の範囲内か

手数料は、高過ぎても低過ぎても悪徳業者の可能性があるため、相場の範囲内か確認してください。複数社から見積もりを取り、金額を比べると分かりやすいでしょう。

4. 自社の事業内容で利用できるのか

ファクタリングは売掛債権の買い取りだけではなく、診療報酬債権や介護報酬債権に対応したものもあります。会社のWebサイトでファクタリングの利用事例を確認し、同業者が利用しているかを見てみましょう。

5. 入金スピードは早いか

緊急時にファクタリングを利用するのであれば、入金スピードを確認しましょう。ファクタリング会社によっては、最短30分の即日振込みも可能です。

なお、入金スピードは早くても必要書類が煩雑なら準備に手間がかかるため、少ない書類で審査ができることも大切です。

まとめ:ファクタリングの取引形態は緊急度と取引先との関係で選ぼう

2社間ファクタリングと3社間ファクタリングの大きな違いは、契約時に取引先を巻き込むか否かです。ここから、手数料・入金スピード・審査難易度まで、大きな違いが生まれます。どちらにもメリット・デメリットがあるため、自社の状況にあった取引方法を選びましょう。

株式会社No.1では、ノンリコースで業界を問わず利用できるファクタリング商品をご提供しています。最短30分の即日振込みも可能なため、資金繰りでお困りのお客さまは、ぜひお気軽にお問い合わせください。

株式会社No.1の各サービスの紹介は下記からご覧ください。

ご不明点やご質問はお気軽にお問い合わせください。

よく見られているファクタリング記事