カテゴリー: その他

ファクタリングを使うべき7つのタイミングと使うべきではないケースを紹介

ファクタリングは、素早く資金を調達できる便利な手法です。ただし、ファクタリングを使った方がよいケースと、使わない方がよいケースがあるため、利用する前に慎重に検討することが大切です。

そこで本記事では、ファクタリングを使うべきタイミングや利用するメリットなどを詳しく解説します。ファクタリングを利用するかどうか迷っている場合は、ぜひ参考にしてください。

【この記事で分かること】

- 素早く資金繰りを改善したい場合、外注費や給与の支払が迫っている場合などはファクタリングの利用が適している

- 高額の資金を調達したい場合、売掛金の回収日が近い場合などは、ファクタリングの利用は適していない

- ファクタリングと銀行融資では審査基準や資金調達にかかる期間が異なるため、自社の状況に応じて使い分けることが重要である

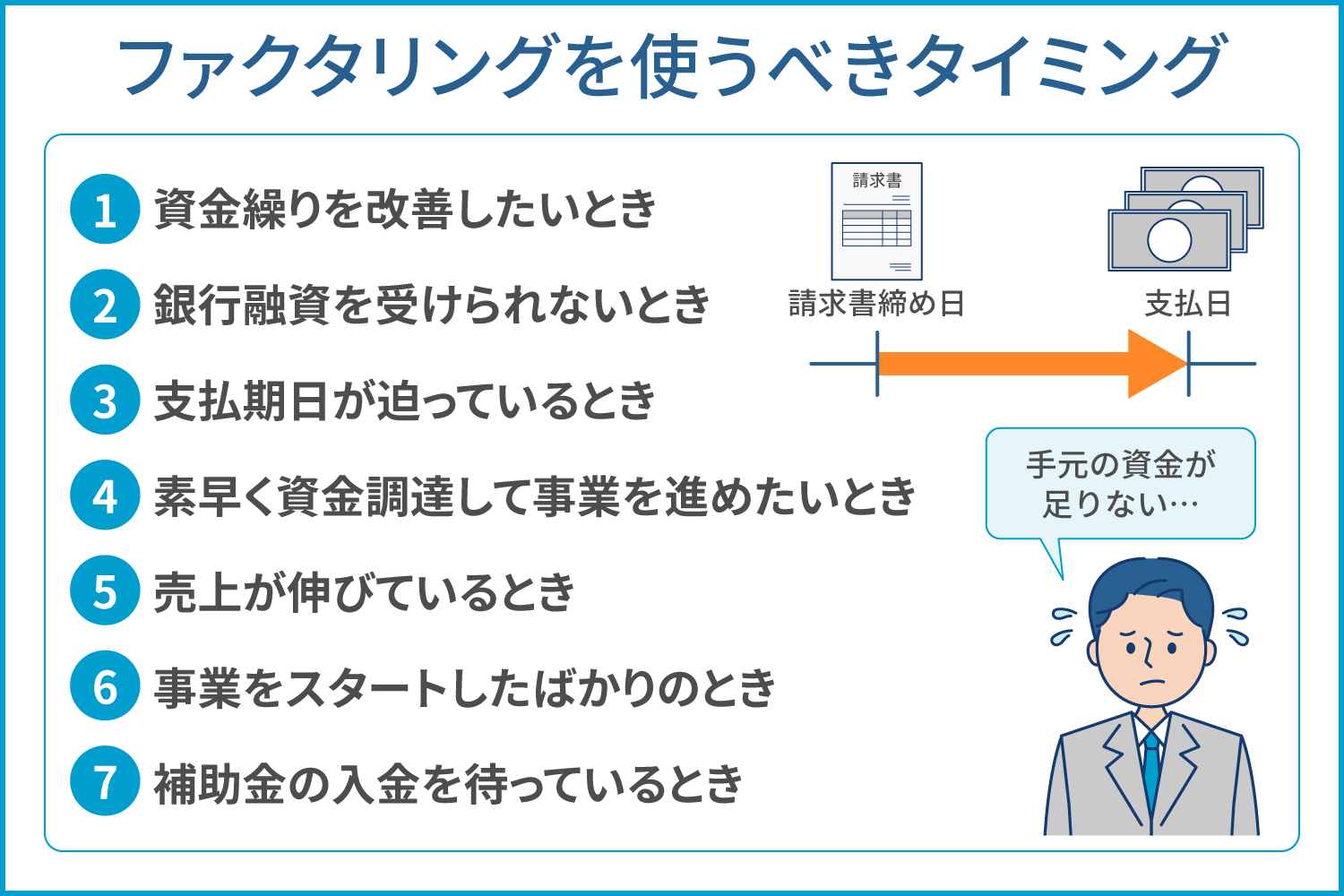

ファクタリングを使うべきタイミングは? タイミングごとのメリットを紹介

適切なタイミングでファクタリングを利用すれば、素早く資金繰りを改善したり、新しい事業を展開したりできます。ここでは、ファクタリングを使うべきタイミングや利用するメリットについて見ていきましょう。

1. 資金繰りを改善したいとき

素早く資金繰りを改善したいときは、ファクタリングの利用が適しています。例えば、売掛金の回収が遅れており、自由に使える資金が不足している場合などは、ファクタリングの利用を検討しましょう。

そもそもファクタリングとは、保有する売掛債権を売却し、本来の支払日より早く資金化するサービスです。業種や売掛先との契約内容によっては、締め日から支払日までの「支払サイト」が長く設定されており、入金を待っている間に手元の資金が不足する場合もあります。請求業務の滞りによって、資金繰りが悪化するケースもあるかもしれません。

このように資金繰りが悪化したタイミングでファクタリングを利用すれば、売掛先からの支払を待たずして、資金を確保できます。

ただし、支払期日が過ぎてしまった売掛金は、基本的に買い取ってもらえません。またファクタリング利用時には手数料が発生するため、本来の売掛金の金額より、受け取れる金額は少なくなります。繰り返し利用すると、逆に資金繰りが悪化する可能性もあるため注意しましょう。

2. 銀行融資を受けられないとき

銀行融資を受けられないときも、ファクタリングを使うとよいでしょう。銀行融資の審査に落ちたとしても、ファクタリングなら利用できる可能性は十分にあります。ファクタリングと銀行融資では、異なる視点で審査が行われるからです。

銀行融資の審査では、自社の信用力や返済能力を細かくチェックされます。例えば、売上や利益が低かったり、事業計画書の不備があったりすると、審査を通過できない可能性もあります。特に、負債が資産を上回り債務超過に陥っていると、返済が滞るリスクがあると判断されるため、銀行融資を受けられる可能性は低いでしょう。

一方でファクタリングの審査では、自社の信用力や支払(償還)能力よりも、売掛先の信用力が重要視されます。売掛先の信用力が高ければ、ファクタリング会社としては売掛金が未回収となるリスクが低いと判断できるからです。仮に自社の規模が小さい、債務超過に陥っている、といった場合でも、売掛先の信用力に問題がなければファクタリングの審査を通過できるでしょう。

銀行融資を受けられずに困っているなら、株式会社No.1のファクタリングサービスをご利用ください。柔軟な審査を行っており、売掛先の信用力に問題がなければ最短即日で売掛債権を買い取ります。資金繰りを改善したいときは、電話やメールでお気軽にご相談ください。

3. 支払期日が迫っているとき

支払期日が迫っているときや急な支払が発生したときは、ファクタリングの利用をおすすめします。銀行融資や補助金などとは異なり、ファクタリングなら最短即日で資金を確保し、支払に対応できるからです。例えば外注費や従業員の給与、税金などの支払期日が迫っているものの手元に資金がない、といった場合は、ファクタリングの利用を検討しましょう。

特に急いでいるときは、自社とファクタリング会社のみで取引を行う2社間ファクタリングが適しています。売掛先が取引に参加する3社間ファクタリングとは異なり、2社間ファクタリングでは売掛先への通知や承諾が必要ありません。手続きがよりスムーズに進むため、素早く資金を調達し、支払を終えられるでしょう。ただし、2社間ファクタリングでは手数料が高めに設定されているケースもあるため、注意が必要です。

4. 素早く資金調達して事業を進めたいとき

新しい事業を展開したり、設備投資を進めたりするタイミングでも、ファクタリングの利用を検討しましょう。銀行融資や補助金などで資金を調達する方法もありますが、難しい審査や手続きなどが必要となり、入金までに時間がかかるケースもあります。時間的な余裕があれば問題ありませんが、入金を待つ間に新しい行動を起こせなくなり、競合他社に先を越されるかもしれません。

一方のファクタリングであれば、一般的に銀行融資や補助金などよりも素早い資金調達が可能です。売掛金さえ保有していれば、スムーズに資金を確保し、新事業の展開や設備の導入を進められます。審査もそれほど厳しくはないため、前述の通り、売掛先の信用力などに問題がなければ、利用できる可能性が高いでしょう。

ただし、ファクタリングの場合、保有している売掛金の金額までしか資金を調達できません。目標金額に届かないときは、複数の売掛債権を売却したり、他の資金調達方法を組み合わせたりする必要があります。

5. 売上が伸びているとき

売上が伸びたり、事業の幅が広がったりすると、一時的に資金が不足するケースもあります。事業拡大のチャンスが広がる一方で、外注費や給与の支払、新しい資材の仕入なども増えるためです。売掛金を回収する前に多くの支払が発生し、売上は出ているにもかかわらず、手元の資金が不足する場面もあるかもしれません。このようなタイミングでファクタリングをうまく活用すれば、資金不足を解消しつつ、さらなる売上アップや事業の展開を図れるでしょう。

例えば建設業などでは、支払サイトが長く設定される一方で、次の建設工事に向けた資材の調達や、協力業者への支払が多く発生するケースもあります。手元の資金が不足していると資材調達や協力業者への支払が滞り、せっかく受注した建設工事がうまく進まなくなるかもしれません。事業拡大のチャンスを逃さないためにも、適切なタイミングでファクタリングを活用し、必要な資金を確保しましょう。

6. 事業をスタートしたばかりのとき

事業をスタートしたばかりのときは、売上が不安定になるケースもあるため、ファクタリングを利用してキャッシュフローを安定させるとよいでしょう。銀行融資を利用する方法もありますが、個人事業主や小規模事業者の場合、信用力に問題があると判断され、審査に通らない可能性もあります。

一方のファクタリングであれば、売掛先の信用力が重要視されるため、スタートアップ企業や小規模事業者でも利用しやすいでしょう。

ただし、ファクタリング会社によっては、取り扱う売掛金の下限金額を定めているケースもあります。あまりに少額な売掛債権は、買い取ってもらえないかもしれません。少額の売掛金を売却したい場合は、下限金額について事前に確認しておきましょう。

7. 補助金の入金を待っているとき

ファクタリングは、補助金の入金を待っているときにも役立ちます。補助金は資金調達の方法の一つであり、基本的には支払(償還)の必要がありません。うまく活用すれば、自社の資金を減らさずに事業の展開を図れます。

一方で、申請の準備や手続き、審査などに時間がかかり、なかなか補助金を受け取れないケースも少なくありません。また事業の報告書などを提出してから入金されるタイプの補助金もあります。補助金を受け取るまでに手元の資金が不足したときは、ファクタリングを利用して資金繰りを改善しましょう。

一時的な資金不足を解消したいときは、株式会社No.1のファクタリングサービスをご利用ください。スピード査定を強みとしており、最短即日で売掛債権を売却できます。銀行融資のような難しい審査を受ける必要もありません。まずは電話やメールで、お気軽にお問い合せください。

ファクタリングを使うべきではないタイミング

ここまで紹介したように、適切なタイミングでファクタリングを使えば、資金繰りを改善しつつ、事業を展開したり設備投資を進めたりできます。一方で、ファクタリングを使うべきではないタイミングも存在するため注意しましょう。以下で、ファクタリングが適していないケースを紹介します。

1. 目標金額が高い

多くの資金を調達したい場合は、ファクタリングは向いていないかもしれません。ファクタリングでは、保有する売掛金以上の資金は調達できないからです。

例えば、200万円の売掛金を保有している場合は、200万円から手数料などを差し引いた金額しか調達できません。またそもそも売掛金を保有していなければ、ファクタリングを利用できないため、別の資金調達手段を検討する必要があります。

ファクタリング会社によっては、買い取れる売掛金の上限額を設定しているケースもあります。高額の売掛債権を売却したい場合は、ファクタリング会社が設定している上限額を事前に確認しておきましょう。

2. 売掛金の回収日が近づいている

売掛金の回収日が近づいているときは、ファクタリングを利用するかどうか慎重に検討しましょう。ファクタリングを利用すると手数料が発生するため、その分、受け取れる金額が目減りしてしまいます。

あと数日で売掛金を回収できる、といった場合はファクタリングを利用せず、売掛先からの入金を待った方がよいかもしれません。逆に、他の支払期日が迫っており、売掛先からの入金を待てない場合などは、ファクタリングの利用が適しています。どのように資金を確保するか、状況に応じて判断しましょう。

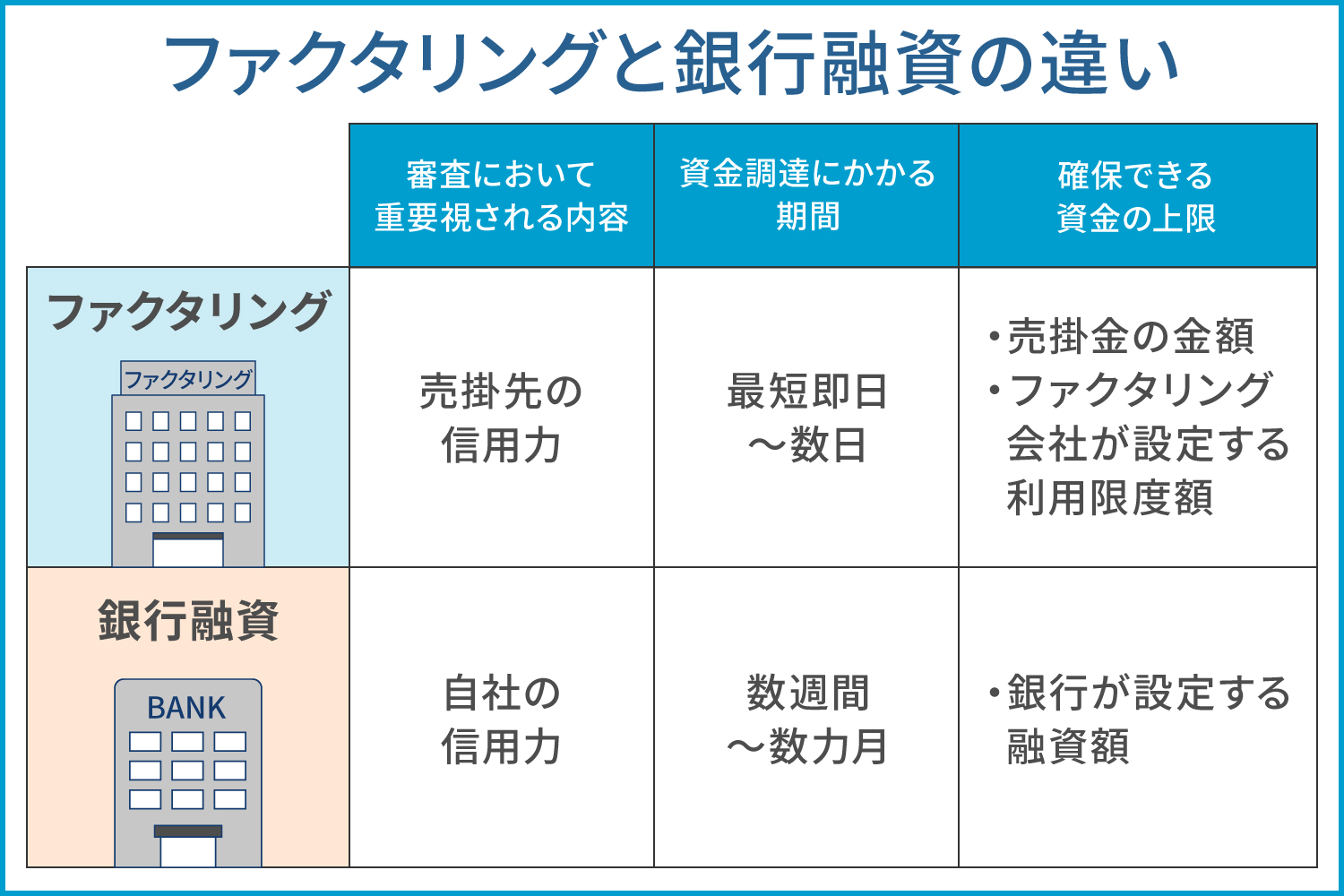

ファクタリングと銀行融資のどちらを使う?

ファクタリングと銀行融資はどちらも企業にとって重要な資金調達方法です。しかし、審査で重要視される内容や資金調達にかかる期間、確保できる資金の上限などに大きな違いがあります。それぞれの特徴を把握して状況に応じて使い分けることが大切です。

まず、ファクタリングでは主に売掛先の信用力が評価されます。つまり、自社の経営状況や業績に不安があっても、売掛先の信用度が高ければ利用できる可能性があります。一方の銀行融資では自社の信用力が重要です。そのため、業績や財務内容によっては審査に時間がかかったり、希望額を借りられなかったりするケースもあるでしょう。

また資金調達にかかる期間の違いも重要なポイントです。ファクタリングは、売掛債権を現金化する仕組みであるため、最短即日〜数日での資金調達が可能です。売掛先の信用力に問題がなければ、すぐに資金を確保しやすいでしょう。銀行融資では、複雑な手続きや厳しい審査などがあり、資金を受け取るまでに数週間〜数カ月といった長い時間を要するケースもあります。急いで資金を確保したい場合は、スピード面で優れるファクタリングを検討するのがおすすめです。

さらに、確保できる資金の上限にも違いがあります。ファクタリングでは、基本的に売掛金の金額が上限となり、ファクタリング会社ごとに設定されている利用限度額の範囲内で資金調達を行います。銀行融資の場合は自社の信用力や返済能力、財務状況などを総合的に判断した上で融資額が決定される仕組みです。企業によっては高額な資金調達が可能になるケースもありますが、厳格な審査を通過しなければなりません。

まとめ:適切なタイミングでファクタリングを使おう!

素早く資金繰りを改善したいときや銀行融資を受けられないとき、外注費の支払が迫っているときなどは、ファクタリングを使うとよいでしょう。

逆に、多くの資金が必要な場合、売掛金の回収日が近い場合などは、ファクタリングではなく別の資金調達方法を検討した方がよいかもしれません。どのような方法で資金を調達するかは、自社の状況に応じて慎重に検討しましょう。

すぐに資金不足を解消したいときは、株式会社No.1のファクタリングサービスをご利用ください。銀行融資のような複雑な手続きや厳しい審査はなく、素早く資金を確保できます。まずは電話やメールでお気軽にお問い合せください。

株式会社No.1の各サービスの紹介は下記からご覧ください。

ご不明点やご質問はお気軽にお問い合わせください。

よく見られているファクタリング記事