カテゴリー: その他

ゼロゼロ融資の返済が困難になったらどうする? 検討すべき3つの返済対策を解説

新型コロナウイルスの感染拡大時に業績不振に陥った企業の中には、ゼロゼロ融資を利用したケースも多いでしょう。しかし、無利子の据置期間が次々に終了している今、返済に頭を悩ませる企業も増えてきています。

そこで本記事では、ゼロゼロ融資の返済に困っている企業向けに、返済困難に陥ったときの対策フローチャートや、ゼロゼロ融資を返済できない場合に想定されるリスクや対処法をまとめました。

【この記事で分かること】

- ゼロゼロ融資は、据置期間や利子補給制度の適用期間が過ぎると返済負担が大きくなる

- 返済が困難になったら、自社の資金繰りを把握した上で、適切な返済対策を講じることが大切

- 借換やリスケジュールは審査や手続きに時間がかかるため、ファクタリングなどのサービスと併用するのがおすすめ

ゼロゼロ融資の返済が困難になる理由

ゼロゼロ融資とは、新型コロナウイルス感染症の流行への対策として実施された「実質無利子・無担保融資」のことです。ゼロゼロ融資の返済が難しくなるのには、主に2つの理由があります。

まず1つ目は、元金の返済が一時的に猶予される据置期間の終了です。据置期間はゼロゼロ融資の要件によって異なりますが、例えば日本政策金融公庫の新型コロナウイルス感染症特別貸付では、5年以内の据置期間が適用されます(※)。

この間は利子のみの支払だけで済むため、据置期間のない一般的な融資に比べると月々の返済負担を大幅に減らせるところが特徴です。しかし、据置期間が終了すれば直ちに元金の返済が始まります。その結果、月々の支払負担が大幅に増加し、資金難から返済困難に陥る可能性があります。

2つ目は、利子補給制度の適用期間終了です。利子補給制度とは、ゼロゼロ融資の利用者のうち、一定の要件を満たした企業に対し、一定期間中の利子の補給を受けられる制度のことです。

例えば、前述した新型コロナウイルス感染症特別貸付では、所定の期間と比べて売上高がマイナス20%以上(小規模事業者はマイナス15%以上)だった場合、同貸付の当初3年間に適用される基準利率-0.9%分の利子を、中小企業基盤整備機構から補給してもらえます(※)。利子補給制度の主な適用対象は以下の通りです。

- 新型コロナウイルス感染症特別貸付

- 小規模事業者経営改善資金(マル経)

- 危機対応業務

この制度こそゼロゼロ融資における実質無利子の要ですが、制度の適用期間が終了した後は本来の金利が適用されるため、利子の支払がスタートします。

このように、ゼロゼロ融資は据置期間および利子補給制度の終了という2段階を経て返済負担が大きくなっていく仕組みです。そのため据置期間や利子補給制度が適用されている間に経営状態を改善できなかった際は、返済困難に陥るリスクが高くなります。

※参考:日本政策金融公庫.「「新型コロナウイルス感染症特別貸付」と「特別利子補給制度」の併用による実質的な無利子化融資のご案内」.(参照2026-05-08).

ゼロゼロ融資の返済に苦しむ企業は多い

会計検査院が公表している令和6年度決算検査報告によると、新型コロナ特別貸付等に係るゼロゼロ融資を利用した事業者のうち、返済期間や据置期間の延長、月々の返済額の減額などの要請を行った事業者や元利金支払を延滞した事業者、あるいは事業破綻に陥った事業者は、全体の1割未満です。一方、令和3年度末以降の各年度末の貸付債権の金額は、それぞれ前年度末から大幅に増加しています(※)。

さらに、令和5年度までの新型コロナ関連保証の代位弁済額も年々増加傾向にあります(※)。代位弁済とは、中小企業者等が元利金支払の延滞や破綻などの事由によって債務不履行に陥り、保証協会が事業者に代わって債務を弁済することです。

上記のデータから、ゼロゼロ融資を利用したものの、その後の返済に苦しんでいる企業は決して少なくないことが分かります。中には事業破綻に陥ったケースもあるため、ゼロゼロ融資の返済が苦しいと感じたら、早急に何らかの対策を講じることが大切です。

※参考:会計検査院.「令和6年度決算検査報告」.”p532〜533”.(参照2026-05-08).

ゼロゼロ融資の返済に困ったときの返済の流れ

ゼロゼロ融資の返済に困りはじめたら、早急に返済遅延を防ぐための対策を検討する必要があります。返済対策の方法は複数あるため、自社の現況に基づいた適切な方法を選びましょう。

ここではゼロゼロ融資の返済対策の流れをまとめました。

キャッシュフロー計算書や資金繰り表で自社の資金繰りを把握する

まずは自社の資金繰り状況がどのようになっているのか正確に把握するために、キャッシュフロー計算書を作成してみましょう。

キャッシュフロー計算書とは、企業のキャッシュ(現金)の動きを一定のルールに基づいて表した書類のことです。キャッシュフロー計算書を作成すれば、現金の増減状況とその理由、期首・期末の残高などから、企業の資金の流れをより詳細に把握できるようになります。

いつ・どのようなときに・どのくらいのお金が出入りするかが分かっていれば、キャッシュ不足による返済不能に陥るリスクが減るのはもちろん、キャッシュフロー改善のために今どのような対策が必要なのかを判断する材料にもなるでしょう。

将来のキャッシュフローの予測を立てたいときは、資金繰り表も併せて作成するのがおすすめです。資金繰り表とは、一定の区分や科目に基づき、一定期間の現金収入・支出を分類、集計した表のことです。

資金繰り表を作成すれば、キャッシュの動きや過不足の実態をひと目で把握できるようになるでしょう。将来のどのタイミングでどれだけの資金が必要になるか、あるいは足りなくなるかを予測できるため、深刻な返済不能に陥る前に何らかの手立てを打てるようになります。

資金繰りの状況に基づき、適切な対策を検討する

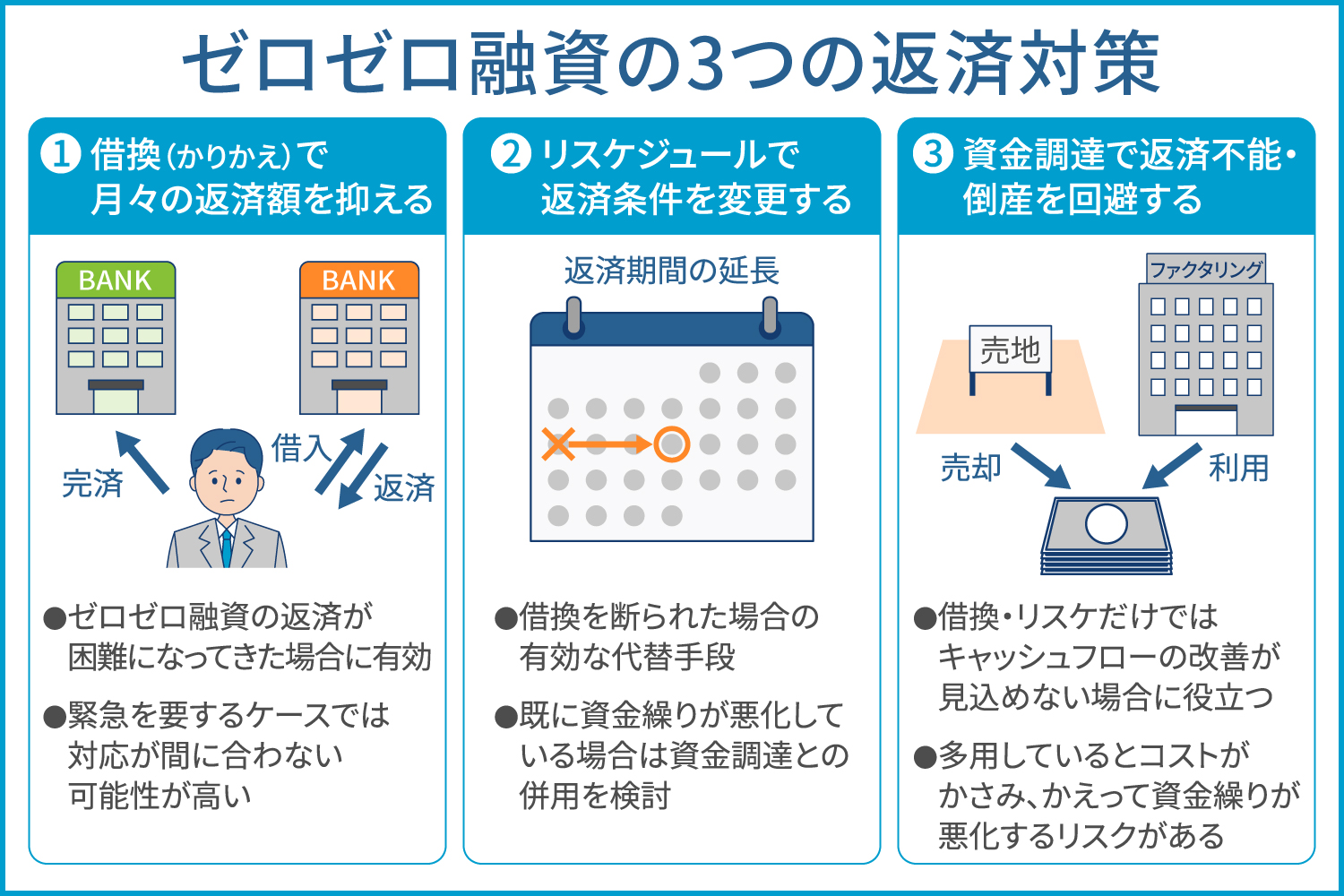

キャッシュフロー計算書から現在の資金繰りの状況を把握したら、現段階でどのような対策を講じるのが適切かを検討します。具体的な返済対策として考えられるのは以下3つです。

- 借換を行う

- リスケジュールを申し出る

- 資金調達の方法を探す

それぞれにメリット・デメリットがあるため、自社の資金繰りの状況や今後の経営状況の見落としなどに応じて、どの方法を選ぶか慎重に検討しましょう。

なお、資金調達は複数の方法を併用することが可能です。借換やリスケジュールのみでの対応が難しい場合は、資金調達と組み合わせることで支払遅延の防止やキャッシュフローの改善に役立ちます。それぞれの返済対策について、詳しくは後述します。

事業計画の見直しを図る

当座のリスクを回避したら、事業計画の見直しを図り、抜本的な問題解決に努めましょう。前述した方法で返済不能のリスクを回避できたとしても、資金繰りや経営体制を改善しなければ、再び返済が困難になる可能性が大きいです。

そもそもなぜ返済不能に陥ったのか、その原因を追究し、然るべき解決策を講じれば、安定した返済計画を立てられるでしょう。

返済対策1. 借換で月々の返済額を抑える

ここからは、先述した3つの返済対策について解説します。1つ目は、借換を行う方法です。

借換とは、新たな融資を受けて既存の借入金を返済することです。例えば金融機関Aからの借入残高が1,000万円あった場合、金融機関Bから新たに1,000万円の融資を受けてAからの借入金を完済し、今後はBへの返済を行っていくのが一般的な借換の流れとなります。

借換に期待できるメリットは、金利の引き下げと返済期間の延長です。ゼロゼロ融資の据置期間が終了した後に適用される金利は金融機関によって異なりますが、より金利の低い方に借り換えられれば、利息の負担を軽減できるでしょう。

また借換によって既存の借入よりも返済期間が延びると、融資額が同じなら月々の返済額が軽減されるため、据置期間終了後の返済額の増額を少なく抑えることが可能になります。

主な借換方法

ゼロゼロ融資の代表的な借換方法には以下のようなものがあります。

- 危機対応後経営安定貸付

- 借換保証

- 小口零細企業保証

危機対応後経営安定貸付

危機対応後経営安定貸付は、過去の大規模な災害や感染症等の影響を受けたことで既往債務の返済負担が生じている中小企業を支援するために設けられた、日本政策金融公庫の制度です。利率は上限3.0%です。

融資限度額は、直接貸付が20億円、代理貸付が2億2,500万円と高額である上、返済期間も20年以内(うち据置期間2年以内)と長いため、借換によって月々の返済額を軽減する効果が期待できます(※)。

なお、同制度の適用を受けるには、過去に大規模な災害、感染症等の影響を受けた中小企業であり、以下全ての要件を満たすことが条件です(※)。

- 新型コロナウイルス感染症特別貸付または新型コロナウイルス感染症対策挑戦支援資本強化特別貸付または危機対応後経営安定貸付(以前の貸付)の貸付残高を有している

- 債務負担が重くなっている

- 中長期的に見て業況が回復し、発展する見込みがある

2および3については審査によって判断されます。特に、3については抜本的な経営改善計画や業務の見直しが必要になるでしょう。

※参考:日本政策金融公庫.「危機対応後経営安定貸付」.(参照2026-05-08).

借換保証

借換保証は、企業の資金繰り改善を図るために設立された、信用保証協会の制度です。複数の借入金を一本化し、長期にわたって返済することで月々の返済額を抑えるのが主な目的です。また借換と同時に、新たな資金の上乗せもできます。

例えば借換保証で1,500万円を確保し、うち1,000万円で既存のゼロゼロ融資を完済、残り500万円を資金繰り改善のための運転資金に回すといった使い方もできます。保証限度額は2億8,000万円と高額であるため、ゼロゼロ融資の借入残高はもちろん、他に融資がある場合もまとめて借り換えることが可能でしょう(※)。

なお、借換の申込には事業計画書の作成などが必要になるケースがあります。事業計画書とは、企業の目標や将来的なビジョン、財務計画などをまとめた書類のことです。

借換保証では資金繰り改善を目的としているため、融資を行うに当たって今後経営改善の見込みがあるかどうかを重視する傾向にあります。事業計画書には決まった様式はありませんが、一般的に以下のような項目を記載します。

- 企業の概要

- 事業内容

- ビジョン・理念

- 市場環境・競合

- 自社の強み・特徴

- マーケティング戦略

- 取引先の情報

- 売上・利益・資金調達に関する計画

- 借入状況

- 計画実施のスケジュール

事業計画書の内容が曖昧だったり、実現性に欠けていたりすると審査で不利になる恐れがあるため、慎重かつ詳細に作成することが大切です。

※参考:一般社団法人 全国信用保証協会連合会.「資金繰りの改善をお考えの方」.(参照2026-05-08).

小口零細企業保証

小口零細企業保証とは、金融環境の変化による影響を受けやすい小規模企業者を対象に設立された、信用保証協会の保証制度です。2,000万円を保証限度額として、各信用保証協会が定める保証期間、保証料率に基づいた融資を受けられます(※1)。

担保は原則として不要です。保証人は必要となる場合もありますが、法人代表者以外の連帯保証人は原則として不要であるため、融資を受ける際の心理的な負担は軽減されます。

なお、同制度は中小企業信用保険法第2条第3項に定める小規模企業者であれば原則として申込可能です。具体例として、常時使用する従業員の数が20人(商業・サービス業は5人)以下で、特定事業を行う事業者などが挙げられます(※2)。

※1参考:一般社団法人 全国信用保証協会連合会.「さまざまな保証制度」.(参照2026-05-08).

※2参考:e-Gov法令検索.「中小企業信用保険法」.(2025-06-13).

借換が向いているケースと注意点

借換は返済期間の延長や金利の引き下げといったメリットを期待できるため、ゼロゼロ融資の返済が困難になってきた場合の有効な返済対策の一つです。

ただし、借換を行うには事業計画書の作成や所定の手続き、審査が必要になるため、相応の日数を要します。「資金繰りの悪化で直近の返済ができない」など緊急を要するケースでは対応が間に合わない可能性が高いため、他の方法でしのぐ必要があるでしょう。

株式会社No.1のファクタリングサービスは、最短即日の入金が可能であるため、急ぎの入り用にもおすすめです。

返済対策2. リスケジュールで返済条件を変更する

要件に当てはまらないなどの理由で借換の利用が難しい場合は、金融機関に対して個別にリスケジュールを要請する方法もあります。

リスケジュールとは、当初取り決めた融資条件を変更することで、略してリスケと呼ばれています。リスケにはさまざまなパターンがありますが、返済困難なケースでは以下のような見直しが主流です。

- 当面の間、返済額を減額する

- 当面の間、元金の支払を猶予してもらう

- 返済期間を延長し、月々の返済額を減らす

リスケに成功すれば月々の返済負担が減るため、その間に経営を立て直すことが可能になります。金融機関側にとっても、倒産による貸し倒れは回避したいため、リスケを相談すれば応じてもらえる可能性は十分あるでしょう。

ただし、実際にリスケに応じてもらえるかどうかはケースバイケースです。特に「リスク管理が甘い」「経営改善の見込みがない」と判断されると、リスケを断られる可能性もあります。そのため、リスケを検討する際は、交渉を有利に運ぶためのコツを抑えておく必要があります。

以下では、リスケを成功させるために実践すべき行動や注意点をまとめました。

なるべく早い段階で相談する

リスケは資金繰りが悪化してきたと感じた段階で、早めに検討するのがポイントです。資金繰りがかなり悪化してから相談すると、金融機関から「危機意識が低い」と判断され、審査で不利になる可能性があります。

またリスケの審査にも一定の時間がかかるため、資金がショートを起こす直前では対応が間に合わない可能性があります。キャッシュフロー計算書などを基に今後のお金の流れを予測し、資金繰りが厳しいと思ったら早めに行動を起こすようにしましょう。

専門家のサポートを受けながら経営改善計画書を作成する

金融機関は、リスケ後に安定した返済が可能であるかどうかを重視するため、説得力のある経営改善計画書を作成することが重要です。

机上の空論と見なされると経営改善の見込みが低いと判断される可能性があるため、あくまで現実的かつ実行可能な計画書を作成することが大切です。そのためには自社事業の問題や課題の洗い出し、市場の分析結果や競争状況に基づいた具体的な解決策の提示などが必要になります。

ただし、これらの項目を詳細にまとめるには、専門的な知識や技術が必要不可欠です。そのため、自社のみで作成するのが難しい場合は税理士や会計士、コンサルタントといった専門家の力を借りながら、二人三脚で計画書を作成していくとよいでしょう。

リスケが向いているケースと注意点

リスケは借換に伴う保証料の負担がなく、かつ、月々の返済負担を軽減できるため、借換を断られた場合の有効な代替手段となり得ます。

ただしリスケをすると企業の信用力が低下するため、今後の新規融資や追加融資が難しくなる可能性があります。また借換同様、手続きが終了するまでにはやや時間がかかる傾向にあるので、既に資金繰りが悪化している際は、後述する資金調達との併用を検討してみましょう。

返済対策3. 資金調達でキャッシュを増やし倒産を回避する

ゼロゼロ融資の返済負担の増加によって資金繰りが厳しくなった際は、他の方法で資金を調達して不足分をカバーする方法もあります。キャッシュを増やす方法は複数ありますが、借換やリスケが難しい場合は以下のような手段が主流です。

- 不動産などを売却する

- ファクタリングを利用する

例えば、事業にあまり活用していない土地や建物を売却すれば、まとまった資金を確保できる上、固定資産税の節約にもつながります。

ただし、価値のある資産を保有していることが条件であり、不動産の売却にはある程度の期間がかかります。そのため借換やリスケが間に合わないときは、売掛債権を譲渡して資金調達するファクタリングの利用がおすすめです。

ファクタリングを利用するメリット

ゼロゼロ融資の返済対策としてファクタリングを利用するメリットは大きく分けて3つあります。

- 最短即日で資金調達できる

- 負債扱いにならない

- 赤字経営・リスケ中でも利用できる可能性がある

一口にファクタリングといってもいくつかの種類がありますが、利用者とファクタリング会社のみで取引する2社間ファクタリングなら、最短即日で資金を調達できる可能性があります。「間近に迫った返済に充てるお金がない」といった緊急事態にも活用できるのが、大きなメリットです。

またファクタリングは、既に保有している売掛金を譲渡して早期現金化する手法であることから、負債扱いにはなりません。

返済困難に陥っている企業にとって、新たな借入をするのはハードルが高く、将来的な返済負担をさらに増やす原因にもなります。ファクタリングなら負債を増やさずに現金を確保できるでしょう。

さらに、審査において売掛先の信用力が重視されるところもファクタリングならではの魅力です。自社の業績が芳しくない場合でも、売掛先の信用力が高ければ、問題なく利用できる可能性があります。

ファクタリングが向いているケースと注意点

ファクタリングは、今すぐ資金を調達したい場合や、借換・リスケだけではキャッシュフローの改善が見込めない場合に役立つ方法です。

ただし、ファクタリングの利用には都度手数料が発生するため、多用しているとコストがかさみ、かえって資金繰りが悪化するリスクがあります。

そのため、借換あるいはリスケで長期的な立て直しを図りつつ、突発的な支払の増加などによって返済が困難になったときにファクタリングをスポット利用するなど、ここぞというときの対策として賢く活用することをおすすめします。

まとめ:ゼロゼロ融資の返済対策は状況に応じて選ぶことが大切

ゼロゼロ融資は借入当初の負担が少ない反面、据置期間や利子補給制度の適用期間が過ぎると、月々の返済負担が一気に増えるという懸念点があります。

実際にゼロゼロ融資の返済に困っている中小企業は少なくないため、返済負担によって資金繰りが悪化してきていると感じたら、早めに借換やリスケなどの対策を検討しましょう。

ただし、これらの手段は所定の審査が必要になる上、実行されるまでに相応の日数を要します。既に資金繰りが悪化していて直近の返済にも不安がある場合は、借換やリスケの計画を進めるとともに、ファクタリングなどの方法で当座のキャッシュ不足の解消を目指しましょう。

株式会社No.1のファクタリングサービスは、最短即日での資金調達を可能にするスピード対応を心掛けています。さらに、全国対応でオンライン完結も可能です。

「ゼロゼロ融資の返済が厳しい」「借換・リスケが適用されるまでのつなぎが欲しい」という方は、ぜひ株式会社No.1のファクタリングサービスのご利用をご検討ください。

株式会社No.1の各サービスの紹介は下記からご覧ください。

ご不明点やご質問はお気軽にお問い合わせください。

よく見られているファクタリング記事